À quoi sert ce calculateur

Cet outil s'adresse aux employeurs établis aux États-Unis et estime le coût total d'un salarié — pas seulement son salaire, mais aussi les charges patronales qui s'y ajoutent. Il s'appuie sur les taux par défaut de l'année 2024 : Social Security à 6,2 %, Medicare à 1,45 %, FUTA à 0,6 % (après le crédit d'État habituel) sur les premiers 7 000 $ de salaire, et un taux SUTA (assurance chômage de l'État) modifiable. Les taux et plafonds varient fortement d'un État à l'autre : ajustez donc les champs SUTA en fonction de votre État et de votre taux d'expérience. À noter : aux États-Unis, ces charges fonctionnent différemment des cotisations sociales françaises (URSSAF), bien plus élevées et calculées sur d'autres bases.

Comment l'utiliser

Saisissez le salaire brut annuel du salarié. Les taux fédéraux par défaut sont déjà renseignés ; modifiez-les si votre situation diffère. La FUTA et la SUTA sont plafonnées à leur base de calcul respective, car les cotisations chômage ne s'appliquent qu'à la première tranche du salaire. Cliquez sur Calculer pour afficher chaque composante ainsi que le coût total.

La formule expliquée

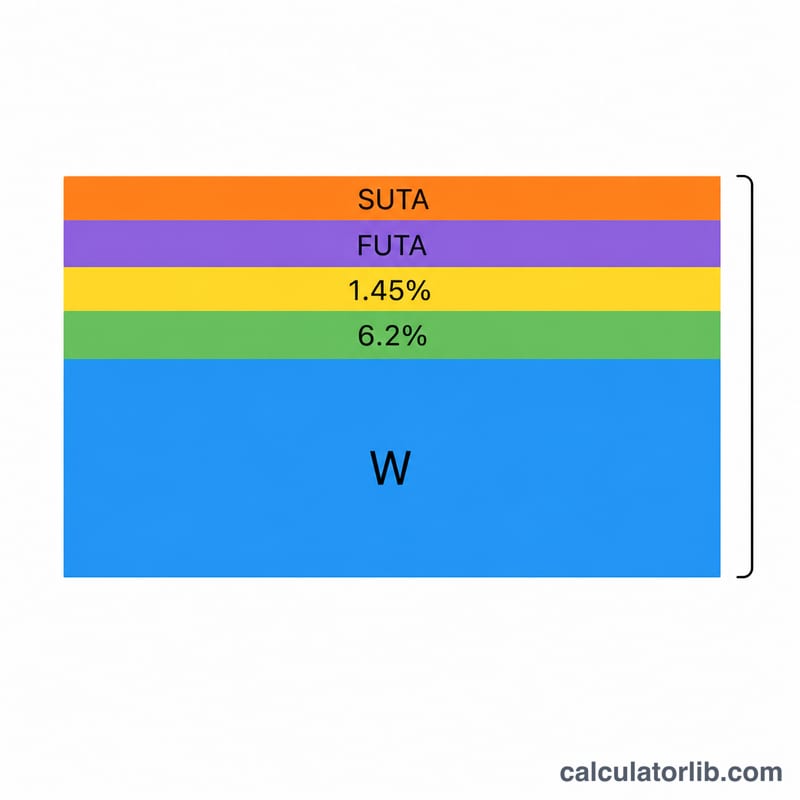

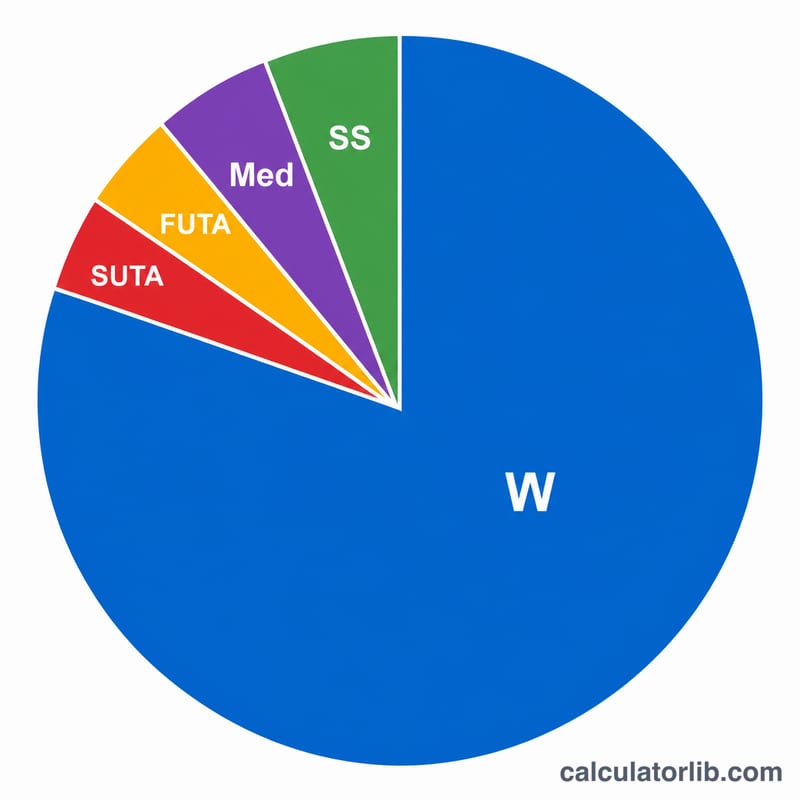

Le coût employeur correspond au salaire majoré de la FICA (Social Security + Medicare, au taux de contribution patronale équivalente), plus la FUTA et la SUTA. Dans ce modèle simplifié, la FICA s'applique à l'intégralité du salaire, tandis que la FUTA et la SUTA ne portent que sur leur base plafonnée : \(\min(\text{salaire},\ \text{base}) \times \text{taux}\). Attention, il ne s'agit ici que de la part patronale : le salarié verse de son côté une contribution FICA équivalente, prélevée directement sur sa paie.

$$\begin{gathered} \text{Total Cost} = W + \left( S + M + F + U \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} W &= \text{Wage} \\ S &= W \times \dfrac{\text{SS Rate (\%)}}{100} \\ M &= W \times \dfrac{\text{Medicare Rate (\%)}}{100} \\ F &= \min\!\left(W,\ \text{FUTA Base}\right) \times \dfrac{\text{FUTA Rate (\%)}}{100} \\ U &= \min\!\left(W,\ \text{SUTA Base}\right) \times \dfrac{\text{SUTA Rate (\%)}}{100} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Pour un salaire de 50 000 $ aux taux par défaut : Social Security = \(50\,000 \times 6{,}2\% = 3\,100\) $ ; Medicare = \(50\,000 \times 1{,}45\% = 725\) $ ; FUTA = \(7\,000 \times 0{,}6\% = 42\) $ ; SUTA = \(7\,000 \times 2{,}7\% = 189\) $. Total des charges patronales = 4 056 $, soit un coût employeur total de 54 056 $.

$$50\,000 \times 6{,}2\% = 3\,100 \qquad 50\,000 \times 1{,}45\% = 725$$$$7\,000 \times 0{,}6\% = 42 \qquad 7\,000 \times 2{,}7\% = 189$$

Questions fréquentes

Pourquoi la FUTA et la SUTA sont-elles si faibles ? Elles ne s'appliquent qu'aux premiers milliers de dollars du salaire (la base de calcul) : pour tout salaire à temps plein, elles atteignent donc un plafond fixe.

Cela inclut-il les avantages sociaux ou l'assurance accidents du travail ? Non — l'outil ne couvre que les charges patronales légales. L'assurance santé, l'abondement retraite et la workers' compensation s'ajoutent encore au coût réel.

Et la Medicare supplémentaire ? La taxe Medicare additionnelle de 0,9 % est exclusivement à la charge du salarié : elle ne représente pas un coût pour l'employeur et n'est donc pas prise en compte ici.