Công cụ này làm gì

Công cụ này áp dụng cho chủ lao động tại Mỹ và ước tính tổng chi phí khi thuê một nhân viên — không chỉ tiền lương, mà còn cả phần thuế lương mà chủ lao động phải gánh thêm bên trên. Công cụ dùng các mức thuế mặc định theo chuẩn 2024: Social Security 6,2%, Medicare 1,45%, FUTA 0,6% (sau khi đã trừ tín dụng thuế tiểu bang tiêu chuẩn) trên 7.000 USD lương đầu tiên, cùng một mức SUTA (thuế thất nghiệp tiểu bang) có thể chỉnh sửa. Mức thuế và ngưỡng lương chịu thuế khác nhau rất nhiều giữa các tiểu bang, vì vậy hãy điều chỉnh các ô SUTA cho phù hợp với tiểu bang và mức xếp hạng kinh nghiệm của bạn.

Cách sử dụng

Nhập lương gộp hằng năm của nhân viên. Các mức thuế liên bang mặc định đã được điền sẵn; bạn có thể ghi đè bất kỳ mức nào nếu tình huống của bạn khác đi. FUTA và SUTA bị giới hạn ở ngưỡng lương chịu thuế tương ứng, bởi thuế thất nghiệp chỉ áp dụng cho phần lương đầu tiên. Nhấn tính toán để xem từng thành phần thuế và tổng cộng cuối cùng.

Giải thích công thức

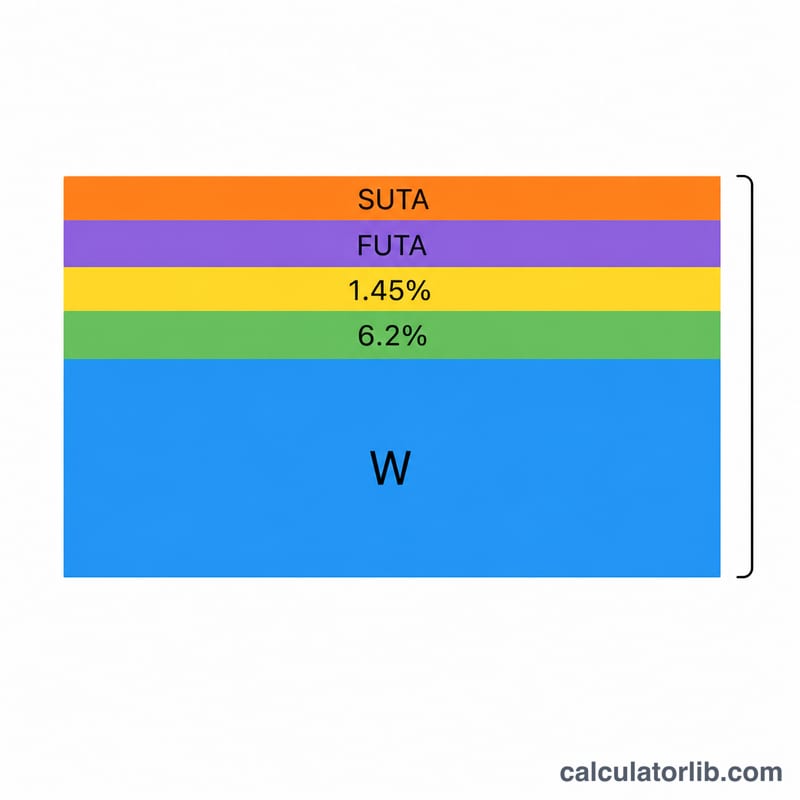

Chi phí của chủ lao động bằng tiền lương cộng FICA (Social Security + Medicare, đều ở mức đối ứng của chủ lao động), cộng thêm FUTA và SUTA. Trong mô hình đơn giản hóa này, FICA áp dụng trên toàn bộ tiền lương, trong khi FUTA và SUTA chỉ áp dụng đến ngưỡng lương chịu thuế: \(\min(\text{lương},\ \text{ngưỡng}) \times \text{mức thuế}\). Lưu ý đây chỉ là phần của chủ lao động — nhân viên đóng thêm một khoản FICA đối ứng riêng được khấu trừ trực tiếp từ lương của họ.

$$\begin{gathered} \text{Total Cost} = W + \left( S + M + F + U \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} W &= \text{Wage} \\ S &= W \times \dfrac{\text{SS Rate (\%)}}{100} \\ M &= W \times \dfrac{\text{Medicare Rate (\%)}}{100} \\ F &= \min\!\left(W,\ \text{FUTA Base}\right) \times \dfrac{\text{FUTA Rate (\%)}}{100} \\ U &= \min\!\left(W,\ \text{SUTA Base}\right) \times \dfrac{\text{SUTA Rate (\%)}}{100} \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

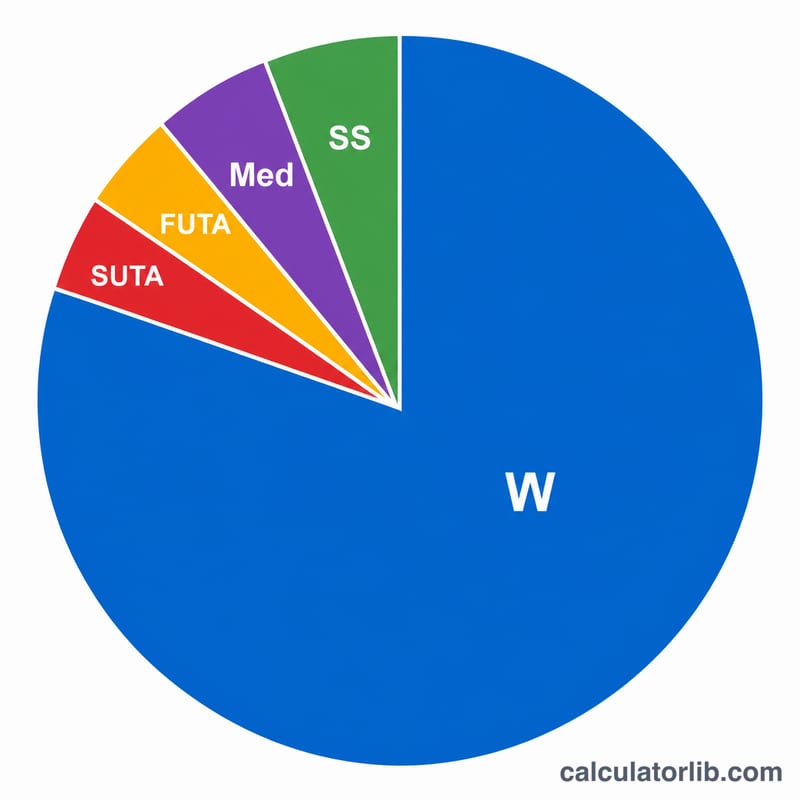

Với mức lương 50.000 USD và các mức thuế mặc định: Social Security = $$50{.}000 \times 6{,}2\% = 3{.}100 \text{ USD}$$ Medicare = $$50{.}000 \times 1{,}45\% = 725 \text{ USD}$$ FUTA = $$7{.}000 \times 0{,}6\% = 42 \text{ USD}$$ SUTA = $$7{.}000 \times 2{,}7\% = 189 \text{ USD}$$ Tổng thuế lương = 4.056 USD, nên tổng chi phí của chủ lao động là 54.056 USD.

Câu hỏi thường gặp

Tại sao FUTA và SUTA lại nhỏ như vậy? Chúng chỉ áp dụng cho vài nghìn USD lương đầu tiên (ngưỡng lương chịu thuế), nên với bất kỳ mức lương toàn thời gian nào chúng đều chạm trần cố định.

Công cụ này có tính cả phúc lợi hay bảo hiểm tai nạn lao động không? Không — nó chỉ tính các khoản thuế lương theo luật định. Bảo hiểm y tế, phần đóng góp hưu trí đối ứng và bảo hiểm tai nạn lao động sẽ làm tăng thêm chi phí thực tế.

Còn thuế Medicare bổ sung thì sao? Khoản thuế Medicare bổ sung 0,9% chỉ do nhân viên đóng và không phải chi phí của chủ lao động, nên nó không được tính ở đây.