Qué hace esta calculadora

Esta herramienta está pensada para empleadores de Estados Unidos y estima el coste total de tener a un trabajador en plantilla: no solo su salario, sino también los impuestos sobre nómina que asume el empleador y que se suman al sueldo bruto. Utiliza las tasas vigentes en 2024 como valores predeterminados: Social Security 6,2 %, Medicare 1,45 %, FUTA 0,6 % (tras el crédito estatal habitual) sobre los primeros 7.000 $ de salario y una tasa editable de SUTA (seguro estatal de desempleo). Las tasas y las bases salariales varían mucho de un estado a otro, así que ajusta los campos de SUTA para que coincidan con tu estado y tu calificación de experiencia. Nota: es un sistema propio de EE. UU.; en España y otros países hispanohablantes existen cotizaciones equivalentes (como las cuotas a la Seguridad Social), pero las reglas son distintas.

Cómo usarla

Introduce el salario bruto anual del empleado. Las tasas federales predeterminadas ya vienen rellenas; modifica cualquiera de ellas si tu caso es diferente. FUTA y SUTA tienen un tope en sus respectivas bases salariales, porque los impuestos de desempleo solo se aplican sobre la primera parte del sueldo. Pulsa «calcular» para ver cada componente del impuesto y el total general.

La fórmula explicada

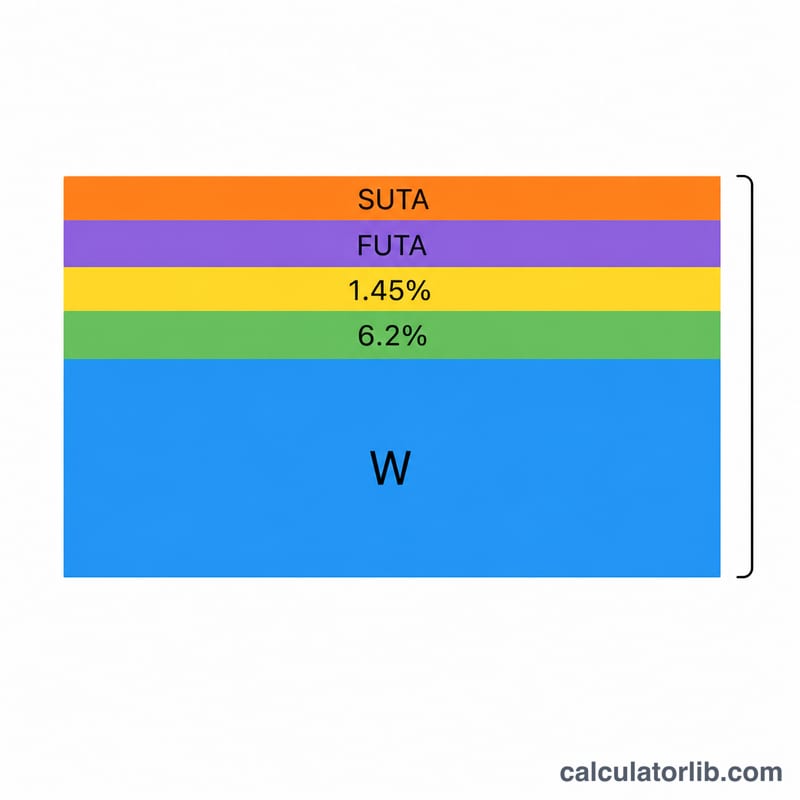

El coste para el empleador equivale al salario más FICA (Social Security + Medicare, ambos a la tasa que aporta el empleador), más FUTA y SUTA. En este modelo simplificado, FICA se aplica sobre la totalidad del salario, mientras que FUTA y SUTA solo se aplican hasta sus bases salariales: mín(salario, base) × tasa. Ten en cuenta que aquí se refleja únicamente la parte del empleador: el empleado paga su propia cuota equivalente de FICA, que se le retiene de la nómina.

$$\begin{gathered} \text{Total Cost} = W + \left( S + M + F + U \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} W &= \text{Wage} \\ S &= W \times \dfrac{\text{SS Rate (\%)}}{100} \\ M &= W \times \dfrac{\text{Medicare Rate (\%)}}{100} \\ F &= \min\!\left(W,\ \text{FUTA Base}\right) \times \dfrac{\text{FUTA Rate (\%)}}{100} \\ U &= \min\!\left(W,\ \text{SUTA Base}\right) \times \dfrac{\text{SUTA Rate (\%)}}{100} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

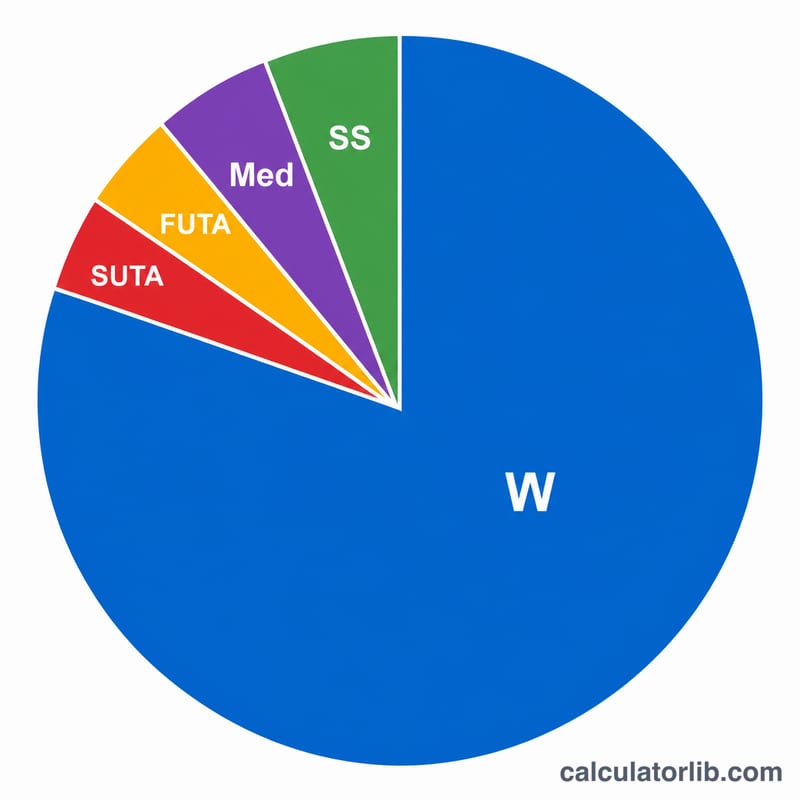

Para un salario de 50.000 $ con las tasas predeterminadas: Social Security = \(50.000 \times 6{,}2\,\% = 3.100\ \$\); Medicare = \(50.000 \times 1{,}45\,\% = 725\ \$\); FUTA = \(7.000 \times 0{,}6\,\% = 42\ \$\); SUTA = \(7.000 \times 2{,}7\,\% = 189\ \$\). El impuesto total sobre nómina = \(4.056\ \$\), por lo que el coste total para el empleador asciende a \(54.056\ \$\).

Preguntas frecuentes

¿Por qué FUTA y SUTA son tan bajos? Solo se aplican sobre los primeros miles de dólares del salario (la base salarial), de modo que en cualquier sueldo a tiempo completo alcanzan un tope fijo.

¿Incluye beneficios o el seguro de accidentes laborales (workers' comp)? No: solo cubre los impuestos obligatorios sobre nómina. El seguro médico, la aportación al plan de jubilación y el seguro de accidentes laborales aumentan aún más el coste real.

¿Y el impuesto adicional de Medicare? El impuesto adicional de Medicare del 0,9 % lo paga únicamente el empleado y no supone un coste para el empleador, por lo que aquí queda excluido.