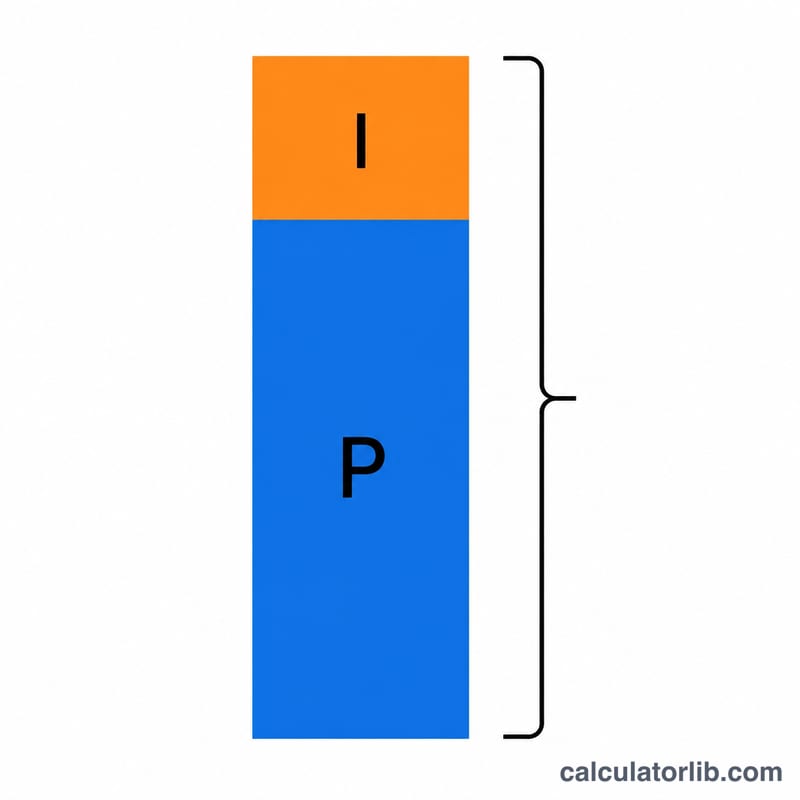

¿Qué es el coste total de un préstamo?

El coste total de un préstamo es la cantidad completa que devuelves a lo largo de toda su duración: el capital inicial más cada euro de intereses. El importe que aparece en titulares te dice cuánto pides hoy, pero el coste total revela lo que realmente te cuesta. Esta calculadora transforma un importe de préstamo, un tipo de interés anual y un plazo en una cuota mensual, y después suma todas las cuotas para mostrarte el verdadero coste durante toda la vida del préstamo.

Cómo usarla

Introduce el importe del préstamo (el capital que pides prestado), el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora obtiene la cuota mensual fija de un préstamo con amortización estándar, la multiplica por el número de meses e informa del coste total, los intereses totales y el número de cuotas.

La fórmula explicada

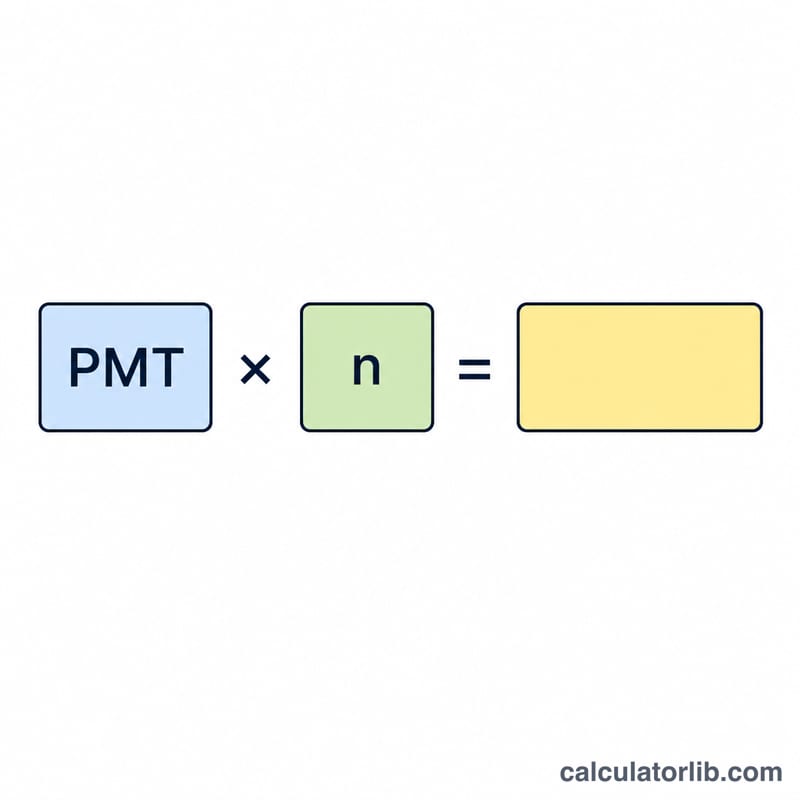

Primero se calcula la cuota mensual con la fórmula de amortización

$$\text{PMT} = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n} - 1}$$donde \(P\) es el capital, \(i\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número de cuotas mensuales (años × 12). El coste total es simplemente

$$\text{Coste total} = \text{PMT} \times n$$y los intereses totales son el coste total menos el capital. Si el tipo es del 0 %, la cuota es solo el capital dividido entre el número de meses.

Ejemplo práctico

Imagina que pides 20.000 $ a un 5 % de interés anual durante 5 años. El tipo mensual es \(0{,}05/12 \approx 0{,}0041667\) y \(n = 60\). La cuota sale en torno a 377,42 $. Multiplícala por las 60 cuotas y obtienes un coste total de aproximadamente 22.645,48 $, lo que significa que pagas unos 2.645,48 $ de intereses por encima del capital.

Preguntas frecuentes

¿Incluye comisiones? No: solo contempla el capital y los intereses. No incluye comisiones de apertura, seguros ni impuestos.

¿Y si mi préstamo capitaliza de otra forma? Esta calculadora usa la capitalización mensual estándar, que coincide con la mayoría de préstamos al consumo (coches, préstamos personales, hipotecas). Los préstamos con calendarios distintos pueden variar ligeramente.

¿Cómo puedo reducir el coste total? Un plazo más corto o un tipo más bajo reducen los intereses totales, aunque un plazo más corto suba la cuota mensual.