Qu'est-ce que le coût total d'un crédit ?

Le coût total d'un crédit, c'est la somme complète que vous remboursez sur toute sa durée : le capital emprunté au départ, augmenté de chaque euro d'intérêts. Le montant affiché d'un prêt indique ce que vous empruntez aujourd'hui, mais le coût total révèle ce qu'il vous coûte réellement. Ce calculateur transforme un montant emprunté, un taux d'intérêt annuel et une durée en une mensualité, puis additionne l'ensemble des versements pour faire apparaître le véritable coût sur toute la durée du prêt.

Comment l'utiliser

Indiquez le montant du prêt (le capital que vous empruntez), le taux d'intérêt annuel en pourcentage, puis la durée du prêt en années. Le calculateur détermine la mensualité fixe d'un crédit amortissable classique, la multiplie par le nombre de mois, et affiche le coût total, le montant total des intérêts et le nombre d'échéances.

La formule expliquée

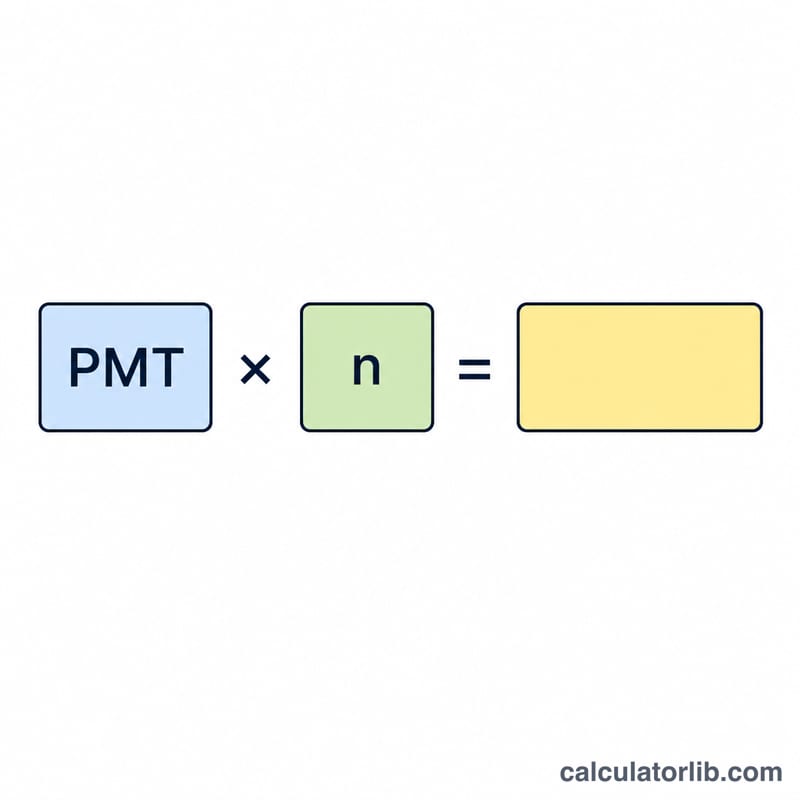

On calcule d'abord la mensualité grâce à la formule d'amortissement $$\text{PMT} = C \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n} - 1}$$ où \(C\) est le capital, \(i\) le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mensualités (années × 12). Le coût total est alors simplement $$\text{Coût total} = \text{PMT} \times n$$ et le total des intérêts correspond au coût total diminué du capital. Si le taux est de 0 %, la mensualité se résume au capital divisé par le nombre de mois.

Exemple chiffré

Empruntez 20 000 $ à 5 % d'intérêt annuel sur 5 ans. Le taux mensuel est de \(0{,}05/12 \approx 0{,}0041667\) et \(n = 60\). La mensualité s'établit à environ 377,42 $. En la multipliant par les 60 échéances, on obtient un coût total d'environ 22 645,48 $, soit près de 2 645,48 $ d'intérêts en plus du capital. (Les montants sont exprimés en dollars dans cet exemple ; le principe reste identique en euros.)

FAQ

Les frais sont-ils inclus ? Non : le calcul ne porte que sur le capital et les intérêts. Les frais de dossier, l'assurance emprunteur ou les taxes ne sont pas pris en compte.

Et si mon crédit utilise une autre périodicité ? Le calcul repose sur une capitalisation mensuelle classique, qui correspond à la plupart des crédits aux particuliers (auto, prêt personnel, prêt immobilier). Les prêts assortis d'un échéancier différent peuvent varier légèrement.

Comment réduire le coût total ? Une durée plus courte ou un taux plus bas diminue le total des intérêts, même si une durée plus courte augmente la mensualité.