Qu'est-ce que le calculateur du coût total d'un crédit ?

Quand on emprunte, le montant affiché ne raconte jamais toute l'histoire. Le coût total d'un crédit, c'est ce que vous payez réellement sur toute la durée du prêt : la somme empruntée (le capital), le moindre euro d'intérêts, et tous les frais ponctuels comme les frais de dossier ou de mise en place. Ce calculateur réunit ces trois éléments pour vous permettre de comparer les offres sur des bases vraiment équivalentes, plutôt que de vous laisser séduire par un taux d'appel alléchant.

Comment l'utiliser

Renseignez le montant emprunté, le taux d'intérêt annuel, la durée en années et les éventuels frais ponctuels. Le calculateur détermine votre mensualité fixe, le total des remboursements, le coût des intérêts sur toute la durée et le coût total final, frais inclus. Modifiez les valeurs pour voir instantanément comment une durée plus courte ou un taux plus bas allège la facture.

La formule expliquée

On calcule d'abord la mensualité à l'aide de la formule d'amortissement classique

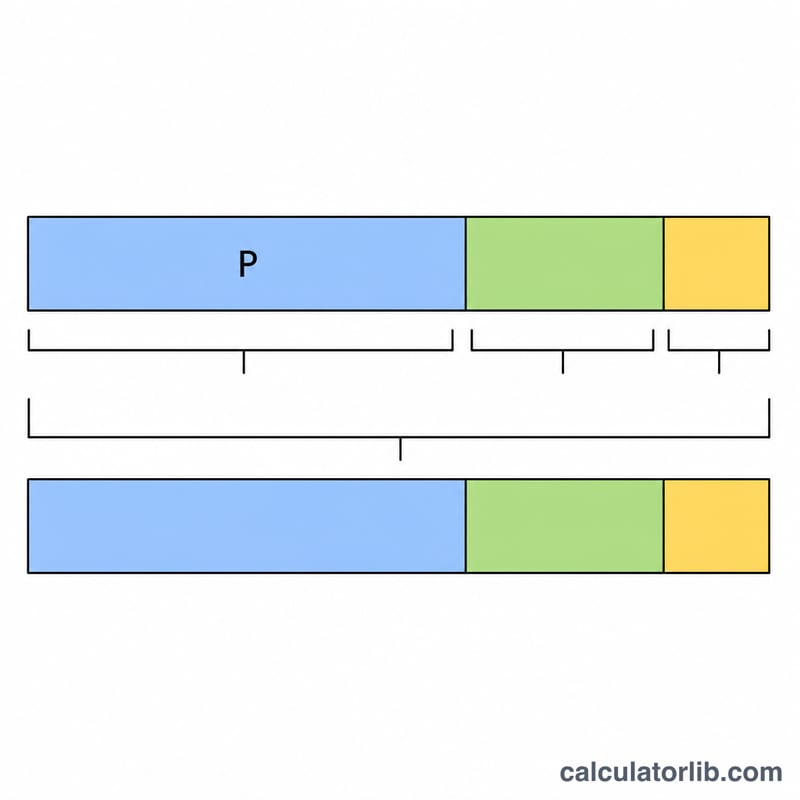

$$\text{PMT} = \frac{P \cdot r}{1-(1+r)^{-n}}$$où \(P\) représente le capital, \(r\) le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mensualités (nombre d'années × 12). Le total des remboursements vaut \(\text{PMT} \times n\). Le coût des intérêts correspond à ce montant moins le capital, et le coût total y ajoute les frais ponctuels.

Exemple chiffré

Empruntons 20 000 $ à 6 % d'intérêt annuel sur 5 ans (60 mois), avec 500 $ de frais. Le taux mensuel est de 0,5 %, ce qui donne une mensualité d'environ 386,66 $. Sur 60 mois, cela représente près de 23 199,36 $ de remboursements, soit 3 199,36 $ d'intérêts. En ajoutant les 500 $ de frais, le coût total du crédit s'élève à environ 23 699,36 $.

Questions fréquentes

Tous les frais sont-ils pris en compte ? Seuls les frais ponctuels que vous saisissez sont inclus. Les coûts récurrents comme l'assurance emprunteur ou les pénalités de retard ne sont pas modélisés.

Quel taux dois-je saisir ? Indiquez le taux d'intérêt annuel nominal (le taux hors frais, équivalent au TAEG avant frais). Le calculateur le convertit lui-même en taux mensuel. À noter : en France, le TAEG inclut généralement la plupart des frais, ce qui peut différer de ce calcul.

Que se passe-t-il si le taux est de 0 % ? Le calculateur répartit simplement le capital de façon égale sur toutes les mensualités : les intérêts sont alors nuls et le coût total se limite au capital majoré des frais.