대출 총비용 계산기란?

돈을 빌릴 때 겉으로 보이는 금액이 전부는 아닙니다. 대출 총비용은 대출 기간 전체에 걸쳐 실제로 갚게 되는 모든 돈을 뜻합니다. 즉 빌린 금액(원금), 매달 쌓이는 이자, 그리고 취급수수료나 처리수수료 같은 선납 비용까지 모두 포함됩니다. 이 계산기는 이 세 가지를 한꺼번에 합산해 보여 주기 때문에, 낮은 금리 표시에 현혹되지 않고 여러 대출 상품을 같은 기준으로 비교할 수 있습니다.

사용 방법

대출 금액, 연이자율, 대출 기간(년), 그리고 일회성 수수료를 입력하세요. 계산기는 매달 고정 상환액, 전체 상환 합계, 대출 기간 동안의 총이자, 그리고 수수료까지 더한 최종 총비용을 자동으로 산출합니다. 입력값을 바꿔 보면 상환 기간을 줄이거나 금리를 낮췄을 때 최종 부담이 어떻게 달라지는지 즉시 확인할 수 있습니다.

계산 공식 풀이

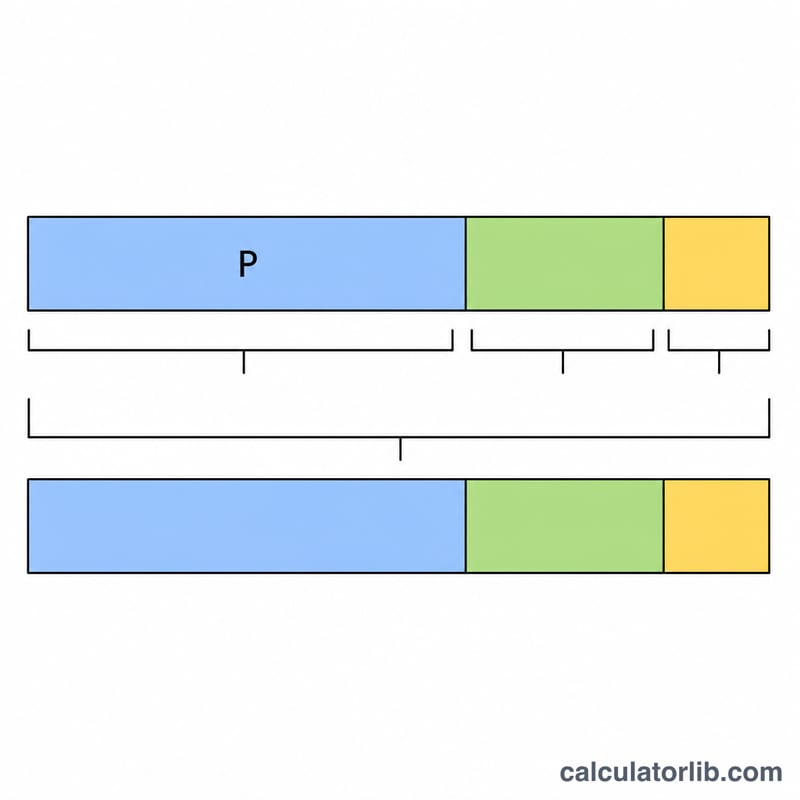

먼저 표준 원리금균등상환 공식 \( PMT = P \cdot r / (1 - (1 + r)^{-n}) \)으로 월 상환액을 구합니다. 여기서 \(P\)는 원금, \(r\)은 월이자율(연이자율 ÷ 12 ÷ 100), \(n\)은 총 상환 횟수(년 수 × 12)입니다. 전체 상환 합계는 \( PMT \times n \)으로 계산하고, 총이자는 이 합계에서 원금을 뺀 값이며, 총비용은 여기에 선납 수수료를 더한 금액입니다.

$$\begin{gathered} \text{Total Cost} = M \cdot n + \text{Upfront Fees} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} M &= \text{Loan Amount} \cdot \dfrac{r}{1-(1+r)^{-n}} \\ r &= \dfrac{\text{Rate (\%)}}{1200} \\ n &= 12 \times \text{Term (years)} \end{aligned} \right. \end{gathered}$$

계산 예시

연이자율 6%로 5년(60개월) 동안 $20,000를 빌리고 수수료가 $500이라고 가정해 봅시다. 월이자율은 0.5%이므로 월 상환액은 약 $386.66가 됩니다. 60개월 동안 갚는 총액은 약 $23,199.36이고, 이 중 이자가 $3,199.36입니다. 여기에 수수료 $500를 더하면 대출 총비용은 약 $23,699.36이 됩니다.

$$M = 20000 \cdot \dfrac{0.005}{1-(1+0.005)^{-60}} \approx 386.66$$$$\text{Total Cost} = 386.66 \times 60 + 500 \approx 23699.36$$

자주 묻는 질문

모든 수수료가 포함되나요? 입력하신 선납 수수료는 포함됩니다. 다만 보험료나 연체료처럼 반복적으로 발생하는 비용은 반영되지 않습니다.

어떤 금리를 입력해야 하나요? 명목 연이자율(수수료를 제외한 APR)을 입력하세요. 계산기가 내부적으로 월이자율로 변환합니다.

금리가 0%이면 어떻게 되나요? 이 경우 계산기는 원금을 전체 상환 횟수로 균등하게 나눕니다. 따라서 총이자는 0이 되고, 총비용은 원금에 수수료를 더한 금액이 됩니다.