ما هي حاسبة التكلفة الإجمالية للقرض؟

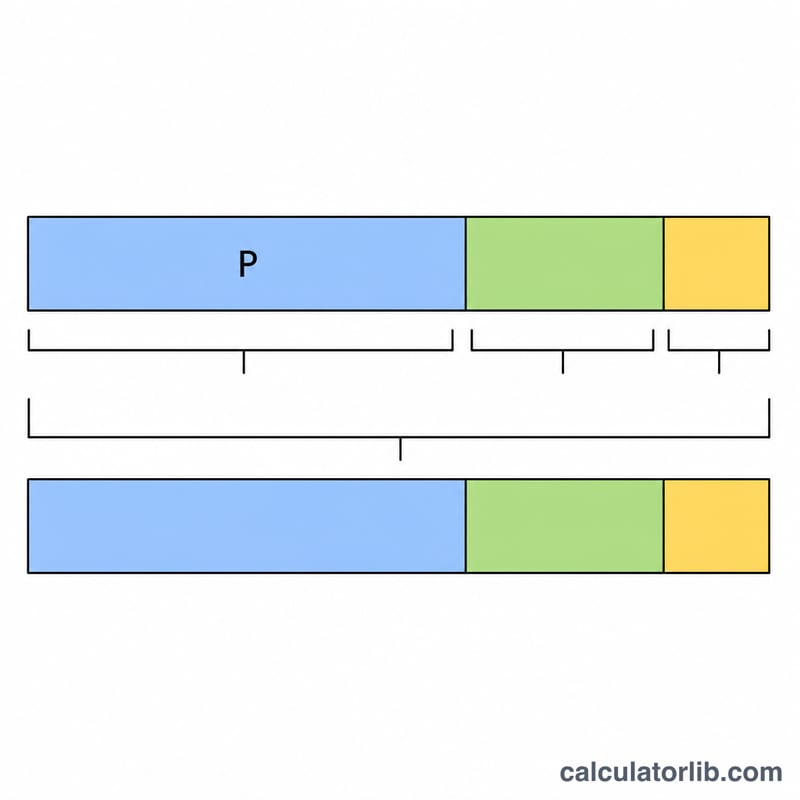

عندما تقترض المال، فإن المبلغ المعلن ليس هو القصة كاملة. التكلفة الإجمالية للقرض هي ما تدفعه فعليًا طوال مدة القرض: المبلغ الذي اقترضته (الأصل)، وكل وحدة عملة من الفوائد، وأي رسوم مقدمة مثل رسوم الإصدار أو المعالجة. تجمع هذه الحاسبة العناصر الثلاثة معًا حتى تتمكن من مقارنة العروض على أساس عادل ومتكافئ، بدلاً من الانخداع بنسبة فائدة منخفضة في العنوان.

كيفية الاستخدام

أدخل مبلغ القرض، ونسبة الفائدة السنوية، ومدة القرض بالسنوات، وأي رسوم تُدفع مرة واحدة. تحسب الأداة قسطك الشهري الثابت، وإجمالي جميع الأقساط، وإجمالي الفوائد طوال المدة، والتكلفة الكلية شاملةً الرسوم. عدّل المدخلات لترى فورًا كيف يؤثر تقصير المدة أو خفض نسبة الفائدة على النتيجة النهائية.

شرح المعادلة

أولًا نحسب القسط الشهري باستخدام معادلة الإطفاء القياسية

$$PMT = P \cdot \dfrac{r}{1-(1+r)^{-n}}$$حيث \(P\) هو الأصل، و\(r\) هو نسبة الفائدة الشهرية (النسبة السنوية ÷ 12 ÷ 100)، و\(n\) هو عدد الأقساط الشهرية (عدد السنوات × 12). يساوي إجمالي الأقساط \(PMT \times n\). أما إجمالي الفوائد فهو هذا الرقم ناقص الأصل، والتكلفة الإجمالية تضيف الرسوم المقدمة فوق ذلك.

مثال محلول

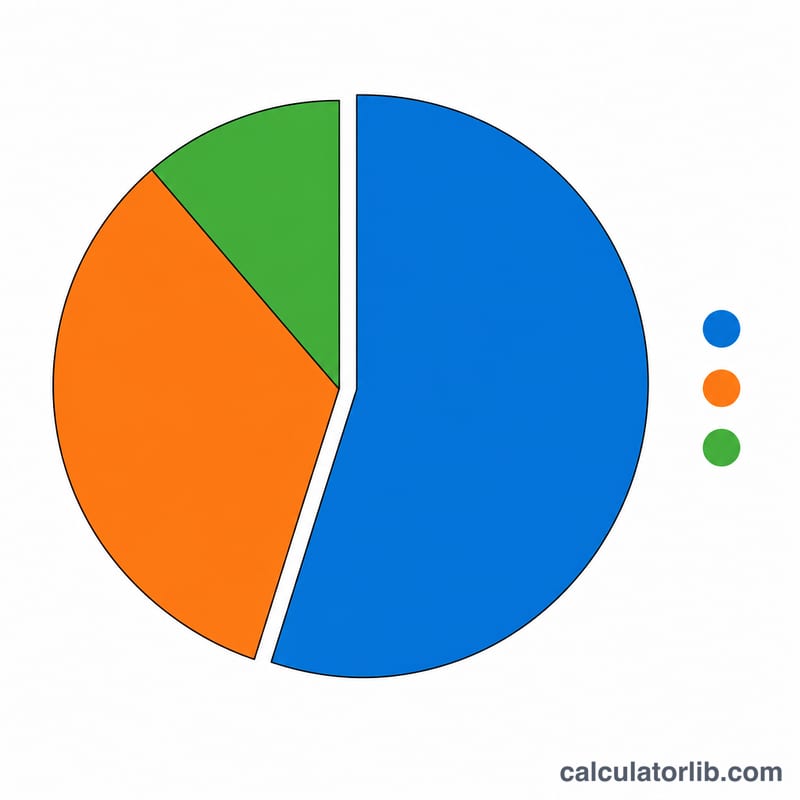

لنفترض أنك اقترضت 20,000 دولار بفائدة سنوية 6% على مدى 5 سنوات (60 شهرًا) مع رسوم قدرها 500 دولار. نسبة الفائدة الشهرية هي 0.5%، ما يعطي قسطًا يبلغ نحو 386.66 دولار. على مدى 60 شهرًا، يصل إجمالي الأقساط إلى نحو 23,199.36 دولار — منها 3,199.36 دولار فوائد. أضف رسوم الـ500 دولار، فتصبح التكلفة الإجمالية للقرض نحو 23,699.36 دولار.

الأسئلة الشائعة

هل يشمل هذا جميع الرسوم؟ يشمل الرسوم المقدمة التي تُدخلها أنت. أما التكاليف المتكررة مثل التأمين أو رسوم التأخير فهي غير محسوبة في النموذج.

ما النسبة التي يجب إدخالها؟ استخدم نسبة الفائدة السنوية الاسمية (نسبة الفائدة قبل الرسوم). تحوّلها الحاسبة داخليًا إلى نسبة شهرية.

ماذا لو كانت نسبة الفائدة 0%؟ توزّع الحاسبة المبلغ الأصلي بالتساوي على جميع الأقساط، فيكون إجمالي الفوائد صفرًا وتساوي التكلفة الإجمالية الأصل مضافًا إليه الرسوم.