ما المقصود بإعادة هيكلة القرض العقاري؟

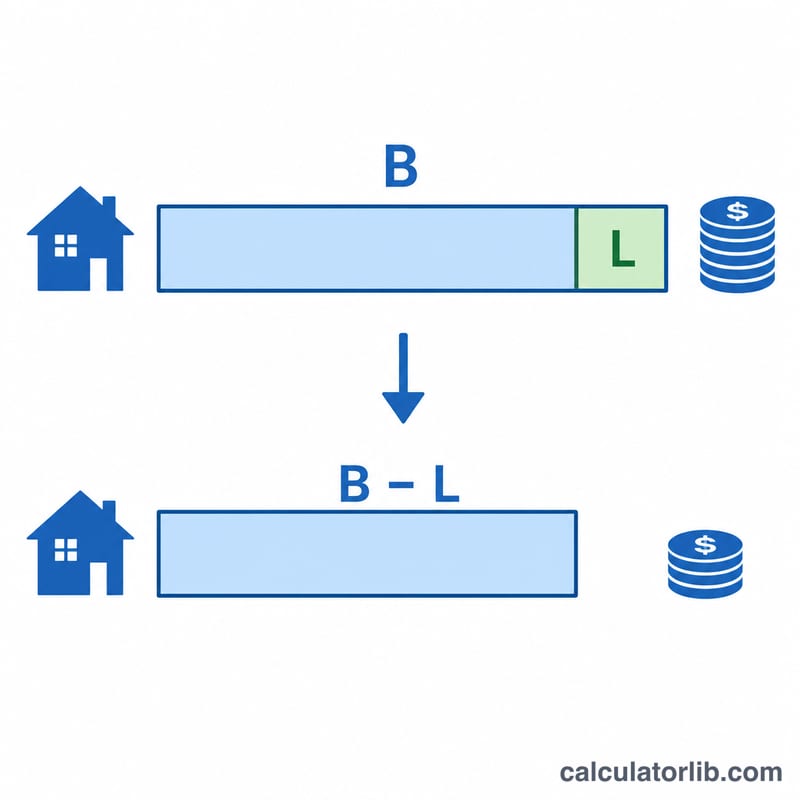

إعادة هيكلة القرض العقاري (وتُعرف أيضاً بإعادة الإطفاء) تعني أن تسدّد دفعة كبيرة دفعة واحدة من أصل القرض، فيعيد البنك أو جهة التمويل حساب قسطك الشهري بناءً على الرصيد المنخفض الجديد — مع الإبقاء على معدل الفائدة الأصلي والمدة المتبقية كما هي. وعلى عكس إعادة التمويل، تحافظ إعادة الهيكلة على القرض نفسه، ولا تتطلب فحصاً ائتمانياً أو رسوم إغلاق (عادةً مجرد رسم بسيط)، وتخفّض قسطك الشهري على الفور. تعتمد هذه الأداة على معادلة الإطفاء القياسية، وتنطبق على القروض العقارية ذات الفائدة الثابتة المعتادة. تجدر الإشارة إلى أن هذا النظام شائع في الولايات المتحدة على وجه الخصوص، وقد تختلف القواعد والمصطلحات المعمول بها في بلدك، لذا يُستحسن مراجعة بنكك المحلي حول إمكانية تطبيق خيار مماثل.

كيفية استخدام الحاسبة

أدخل رصيد قرضك الحالي، ومبلغ الدفعة المقدمة التي تنوي سدادها، ومعدل الفائدة السنوي، وعدد الأشهر المتبقية على القرض. تقوم الحاسبة بطرح الدفعة المقدمة من الرصيد، ثم تعيد إطفاء الأصل الجديد على المدة المتبقية نفسها لتُظهر لك قسطك الشهري الجديد، ووفورك الشهري، وإجمالي الفائدة التي ستدفعها على ما تبقّى من عمر القرض.

شرح المعادلة

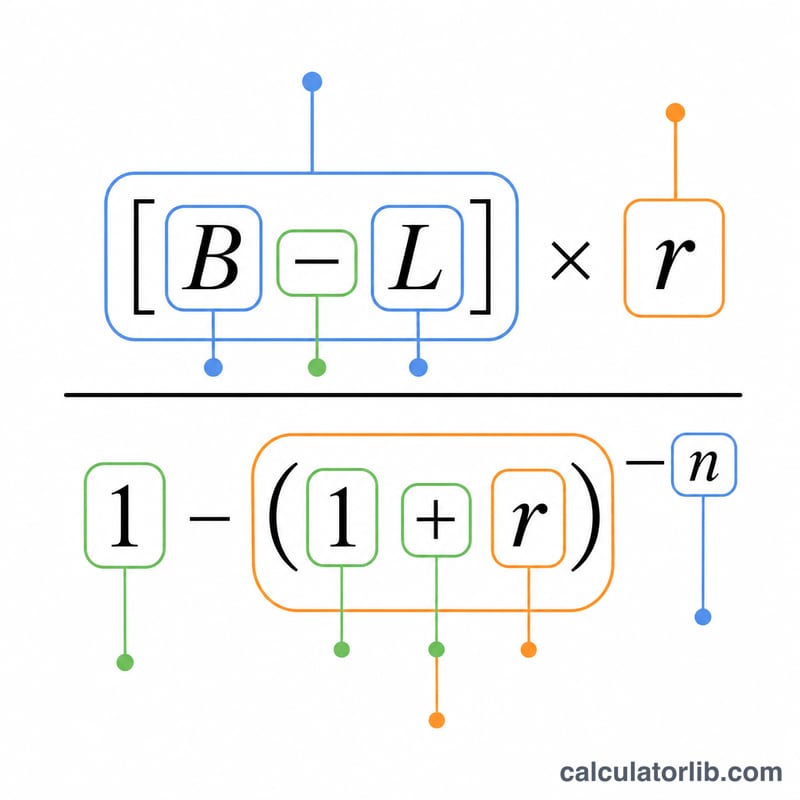

يُحسب القسط الجديد باستخدام معادلة الإطفاء القياسية:

$$M_{\text{new}} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}}$$حيث B هو الرصيد الحالي، وL هو مبلغ الدفعة المقدمة، وr هو معدل الفائدة الشهري (الفائدة السنوية ÷ 12 ÷ 100)، وn هو عدد الأشهر المتبقية. وبما أن المدة n تبقى ثابتة، فإن إعادة الهيكلة تخفّض كل قسط بدلاً من تقصير مدة القرض.

مثال تطبيقي

لنفترض أن عليك 300,000 دولار بفائدة سنوية 6% ومدة متبقية 300 شهر، وقررت سداد دفعة مقدمة بقيمة 50,000 دولار. يكون معدل الفائدة الشهري \(r = 0.06 \div 12 = 0.005\)، ويصبح الأصل الجديد 250,000 دولار. القسط الجديد:

$$M_{\text{new}} = 250{,}000 \cdot \frac{0.005}{1-1.005^{-300}} \approx \mathbf{1{,}610.75 \text{ دولار}}$$بدلاً من نحو 1,932.90 دولار — أي وفر شهري يقارب 322 دولاراً.

الأسئلة الشائعة

هل تغيّر إعادة الهيكلة معدل الفائدة؟ لا. تحافظ إعادة الهيكلة على معدل الفائدة والمدة كما هما؛ ولا يتغيّر سوى الرصيد والقسط الناتج عنه.

هل إعادة الهيكلة أفضل من إعادة التمويل؟ إذا كان لديك معدل فائدة جيد بالفعل وتريد قسطاً أقل دون رسوم إغلاق، فإن إعادة الهيكلة غالباً ما تكون أوفر. أما إعادة التمويل فتكون مجدية حين تتمكن من الحصول على معدل فائدة أقل بشكل ملحوظ.

هل تساعد إعادة الهيكلة على سداد القرض بشكل أسرع؟ لا — فهي تخفّض القسط على المدة نفسها. ولتسديد القرض بشكل أسرع، استمر في دفع قسطك الأصلي بعد إعادة الهيكلة.