什麼是房貸重新攤還(Recast)?

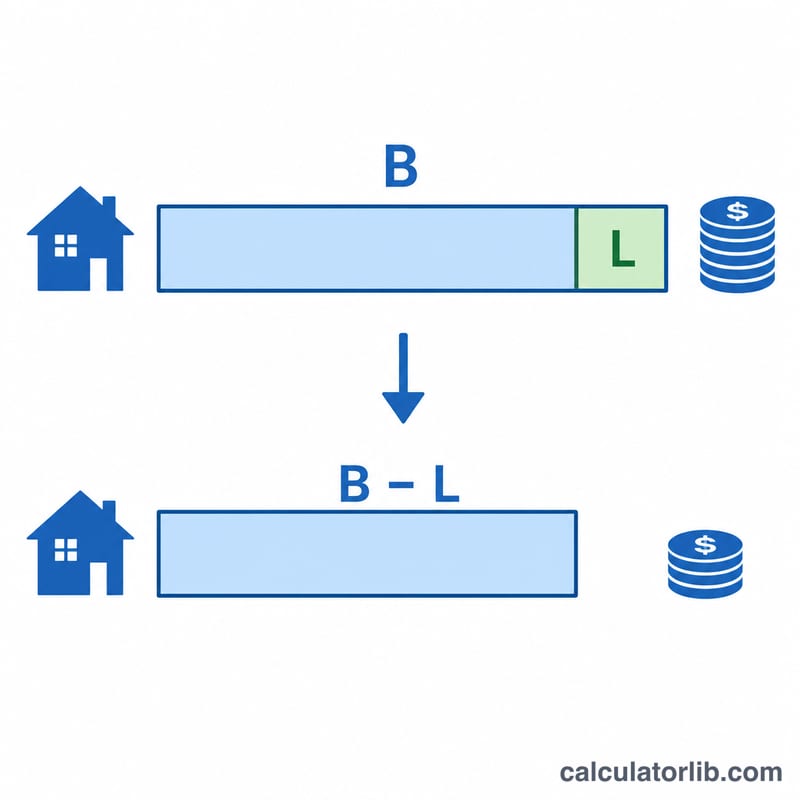

房貸重新攤還(mortgage recast,又稱 re-amortization、重新攤提)指的是:你一次拿出一筆較大的金額償還貸款本金,銀行再依據降低後的餘額重新計算你的月付金額——同時維持原本的利率與剩餘期數不變。和「轉貸/重新貸款(refinancing)」不同,重新攤還用的還是同一筆貸款,通常不需要重新審核信用、也沒有過戶或結案費用(一般只收一筆小額手續費),而且月付金額會立刻變少。本工具採用標準的本息攤還公式,適用於常見的固定利率房貸。

需要提醒的是,「recast 重新攤還」是美國等市場常見的房貸機制;台灣的房貸實務多以「提前部分還款」搭配「縮短年限或降低月付」處理,各家銀行的規則與是否收費也不盡相同。本計算機的數學邏輯通用,但實際能否辦理與細節條件,請依你往來銀行的規定為準。

如何使用這個計算機

輸入你目前的貸款餘額、打算投入的大額還款金額、年利率,以及貸款剩餘的月數。計算機會先從餘額扣掉這筆還款,再以相同的剩餘期數對新本金重新攤還,算出你的新月付金額、每月省下的金額,以及在剩餘期間內還要付出的利息總額。

公式說明

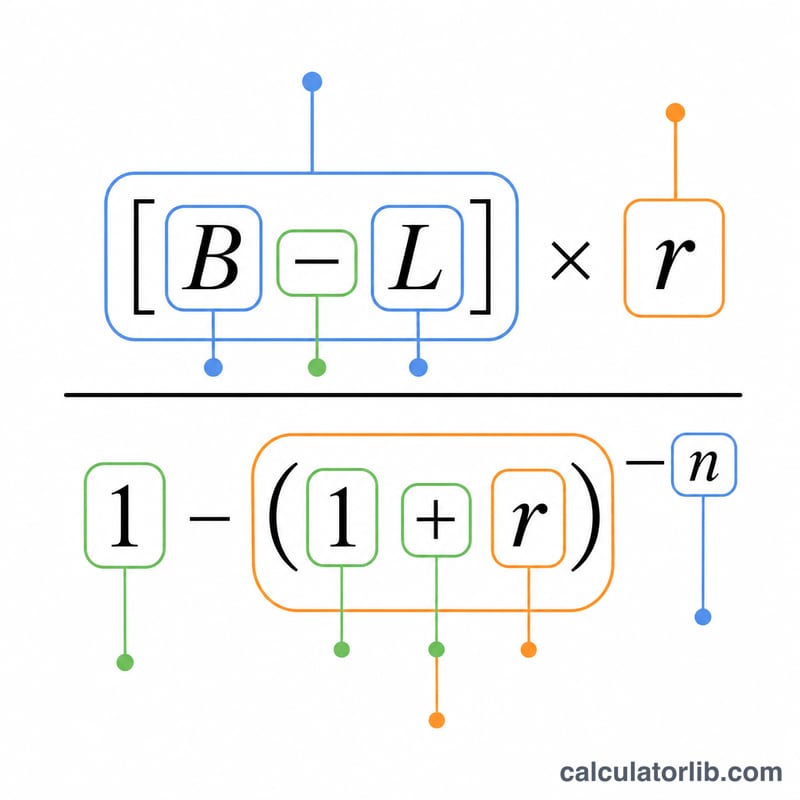

新的月付金額採用標準的本息攤還公式:

$$M_{\text{new}} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}}$$

其中 \(B\) 是目前的貸款餘額,\(L\) 是大額還款金額,\(r\) 是月利率(年利率 ÷ 12 ÷ 100),\(n\) 是剩餘月數。由於期數 \(n\) 維持不變,重新攤還是把「每一期的月付金額」調降,而不是縮短貸款年限。

實際範例

假設你目前還欠 $300,000,年利率 6%,剩餘 300 個月,並一次償還 $50,000。月利率為 \(r = 0.06 \div 12 = 0.005\),新本金為 $250,000。新月付金額:

$$250{,}000 \times \frac{0.005}{1 - 1.005^{-300}} \approx \$1{,}610.75$$

比原本約 $1,932.90 的月付少了大約 $322。

常見問題

重新攤還會改變我的利率嗎? 不會。重新攤還會維持原本的利率與期數,改變的只有餘額以及由此算出的月付金額。

重新攤還比轉貸划算嗎? 如果你目前的利率已經不錯,只是想在不付過戶/結案費用的前提下降低月付,重新攤還通常比較省錢。當你能談到明顯更低的利率時,轉貸才比較有意義。

重新攤還能讓我更快還清貸款嗎? 不會——它是在相同期數內把月付調低。如果想更快還清,可以在重新攤還之後繼續按原本較高的月付金額還款。