這個計算器能做什麼

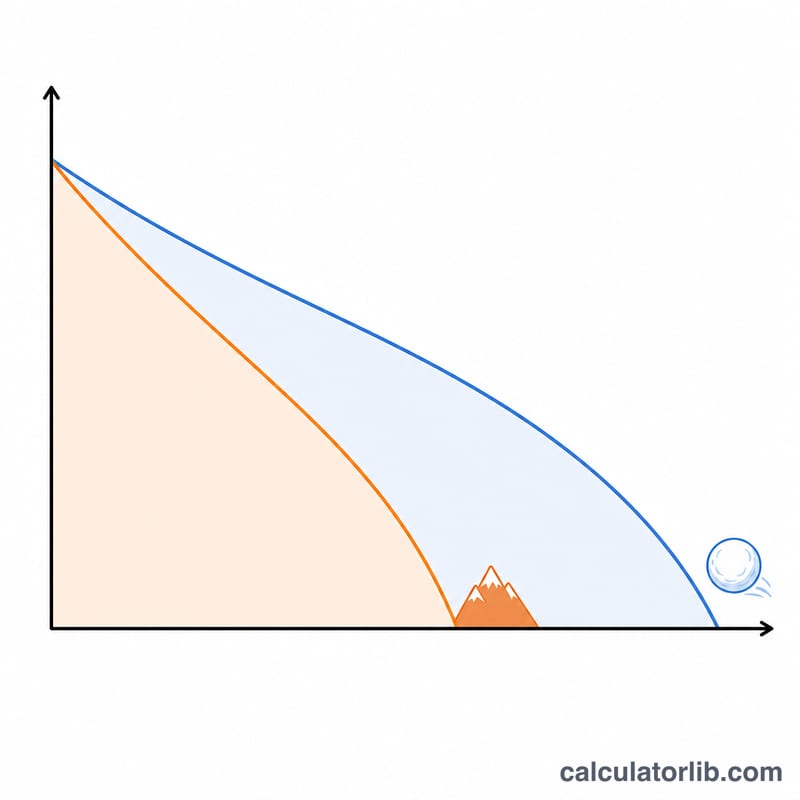

「雪球法」與「雪崩法」是加速清償多筆債務時最受歡迎的兩種策略。兩者都會先繳清每一筆債務的最低應繳金額,再把剩下的錢全部集中火力攻打某一筆目標債務。它們唯一的差別,就在於先把多餘的錢砸向哪一筆債務。這個計算器會以相同的每月總預算,逐月模擬兩種方法的還款過程,讓你清楚看到各自要花多少時間、付出多少利息。

雪球法 vs 雪崩法:差別在哪

雪崩法會先攻打年利率(APR)最高的那筆債務。因為利息才是真正的敵人,這種做法在數學上能讓你付出的總利息降到最低,通常也能在最短的月數內把所有債務清光。雪球法則先攻打餘額最小的那筆債務。雖然要多付一點利息,但你能很快把一整個帳戶徹底結清,這種早期的「成就感」在心理上是極大的動力。

$$\begin{gathered} \text{Each month: } b_i \mathrel{+}= b_i\cdot\frac{\text{APR}_i}{1200}, \quad \text{then apply } \text{Budget} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Avalanche} &: \text{extra} \to \text{highest } \text{APR}\text{ first} \\ \text{Snowball} &: \text{extra} \to \text{smallest } \text{Balance}\text{ first} \\ \text{Saved} &= \text{Interest}_{\text{sno}} - \text{Interest}_{\text{ava}} \end{aligned} \right. \end{gathered}$$

如何使用

先輸入你每月可用於還債的總預算——這個金額至少要等於所有債務最低應繳金額的總和。接著輸入每筆債務的餘額、年利率與最低應繳金額(最多可填四筆;想略過某筆債務時,把餘額填 0 即可)。計算器會同時跑出兩種策略的模擬結果,分別顯示需要幾個月才能無債一身輕、總共要付多少利息,以及雪崩法能幫你省下多少。

實例試算

假設你有一筆 $2,000、年利率 22%(最低應繳 $50)的債務,以及一筆 $5,000、年利率 15%(最低應繳 $100)的債務,每月還債預算為 $500。雪崩法會先鎖定 22% 的那張卡;而雪球法同樣會先攻 $2,000 那筆(因為它既是餘額最小、利率也最高),所以這個例子裡兩種策略表現完全相同。但當餘額最小的那筆並非利率最高的那筆時,雪崩法在省利息上就會明顯勝出。

常見問題

哪一種方法比較好?雪崩法比較省錢,雪球法比較有動力。如果你能穩穩照計畫執行下去,建議選雪崩法。

為什麼結果跑出超大的月數?代表你的預算太低,連利息都追不上。請把預算提高到超過所有最低應繳金額的總和。

計算有假設利率固定嗎?是的——模擬過程中年利率與最低應繳金額都維持不變,這是還債規劃估算的標準做法。