这个计算器能帮你做什么

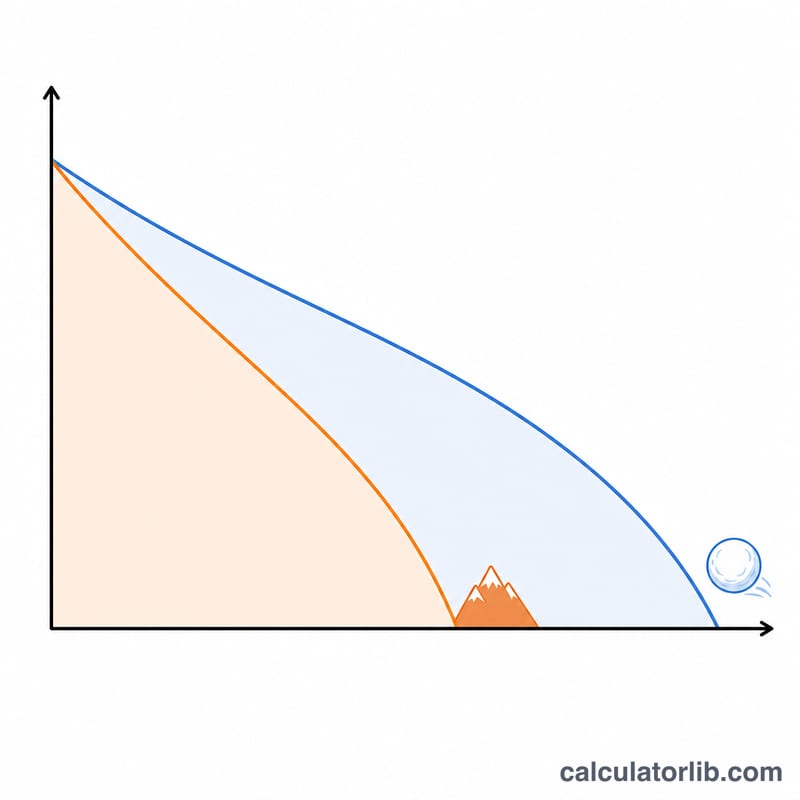

"债务雪球法"和"债务雪崩法"是同时偿还多笔债务时最受欢迎的两种加速还款策略。两者都先对每一笔债务还清最低还款额,再把剩下的钱全部砸向某一笔"重点攻克"的债务,区别只在于优先攻克哪一笔。本计算器在同一个月度还款预算下,逐月模拟这两种方法,让你清楚看到每种方案分别要花多少时间、付出多少利息。

雪球法 vs 雪崩法:区别在哪

雪崩法(Avalanche)优先攻克年利率(APR)最高的那笔债务。既然利息才是真正的"敌人",这种打法在数学上能把总利息压到最低,通常也能在最少的月数内还清所有债务。雪球法(Snowball)则优先攻克余额最小的那笔。它会多付一点利息,但能让你迅速结清一整个账户,在还债初期就收获"又干掉一笔"的成就感,对坚持下去很有激励作用。

$$\begin{gathered} \text{Each month: } b_i \mathrel{+}= b_i\cdot\frac{\text{APR}_i}{1200}, \quad \text{then apply } \text{Budget} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Avalanche} &: \text{extra} \to \text{highest } \text{APR}\text{ first} \\ \text{Snowball} &: \text{extra} \to \text{smallest } \text{Balance}\text{ first} \\ \text{Saved} &= \text{Interest}_{\text{sno}} - \text{Interest}_{\text{ava}} \end{aligned} \right. \end{gathered}$$

使用方法

先填写你的每月还款总预算——它必须不低于所有债务最低还款额之和。然后逐笔填入每笔债务的余额、年利率(APR)和最低还款额(最多可填 4 笔;把某笔余额填 0 即可跳过)。计算器会同时跑两套模拟,分别显示每种方法还清债务所需的月数和累计利息,并告诉你雪崩法能比雪球法多省多少钱。

实例演算

假设你欠了一笔 $2,000、年利率 22%(最低还款 $50),以及一笔 $5,000、年利率 15%(最低还款 $100),每月还款预算为 $500。雪崩法会先攻克 22% 的那张卡;而雪球法也会先攻克 $2,000 那笔(它既是余额最小、又是利率最高的),因此在这个例子里两种策略表现完全一致。只有当"余额最小的那笔"不等于"利率最高的那笔"时,雪崩法在省息上才会领先。

常见问题

哪种方法更好?雪崩法更省钱,雪球法更能激励人。如果你能稳定坚持执行计划,就选雪崩法。

为什么结果显示的月数大得离谱?说明你的预算太低,连利息都跑不赢。请把它提高到超过所有最低还款额之和。

它是按固定利率计算的吗?是的——模拟过程中年利率和最低还款额都保持不变,这也是做还款规划估算时的通行做法。