什么是净负债?

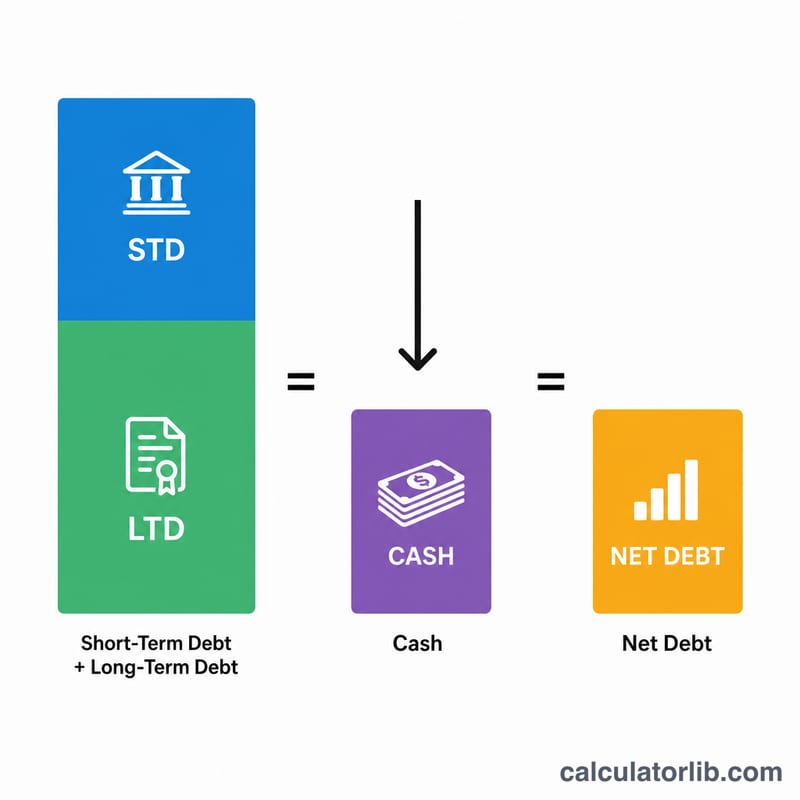

净负债(Net Debt)是衡量企业流动性的重要财务指标,它反映的是:如果一家公司动用全部可用现金及现金等价物去偿还债务,最终还会剩下多少债务无法清偿。其计算方法是将企业的短期与长期有息债务相加,再减去流动性最强的资产。投资者、贷款机构和分析师常用净负债来判断企业的真实杠杆水平,以及其偿债能力的强弱。

如何使用本计算器

只需从资产负债表中直接提取三项数据:短期债务(一年内到期的债务)、长期债务(一年以上到期的债务),以及现金及现金等价物(现金、货币市场基金和其他高流动性投资)。计算器会立即给出净负债和总债务,方便你一目了然地看清债务结构。

计算公式详解

公式非常简单:

$$\text{净负债} = \text{短期债务} + \text{长期债务} - \text{现金及现金等价物}$$计算结果为正,说明公司的债务超过了手头现金;结果为负(即处于"净现金"状态),则表示公司持有的现金多于全部债务,这通常被视为财务实力雄厚的标志。

Advertisement

实例演算

假设某公司披露的短期债务为 50,000 美元,长期债务为 200,000 美元,现金及等价物为 30,000 美元。则总债务为 \(50{,}000 + 200{,}000 = 250{,}000\) 美元。减去 30,000 美元现金后,净负债即为:

$$250{,}000 - 30{,}000 = 220{,}000 \text{ 美元}$$

常见问题

净负债越低就一定越好吗?总体而言是的,因为这意味着企业对借贷资金的依赖更小。不过,如果债务被用于支持高回报的业务增长,适度举债其实也可以是高效的财务安排。

哪些算作现金等价物?指期限较短、流动性极强、可随时变现为确定金额现金的投资,通常到期日在三个月以内。

净负债可以为负值吗?可以。当现金超过全部债务时,企业便处于净现金状态,这在现金充裕的公司中相当常见。