什么是经营活动现金流?

经营活动现金流(Operating Cash Flow,简称 OCF)衡量的是企业在某一期间内通过核心业务经营所产生的现金。净利润中包含折旧等非现金项目,并受权责发生制下计入时点的影响;而 OCF 反映的是真正在企业内部流动的现金,是判断财务健康状况的重要信号,直接关系到企业能否维持日常运营、偿还债务并进行再投资。本计算器采用现金流量表中最常用的"间接法"进行测算。(说明:本文公式与会计逻辑在美国 GAAP、中国会计准则及国际财务报告准则下基本一致,但各地报表科目命名与列报方式可能略有差异,使用时请以本企业报表口径为准。)

如何使用本计算器

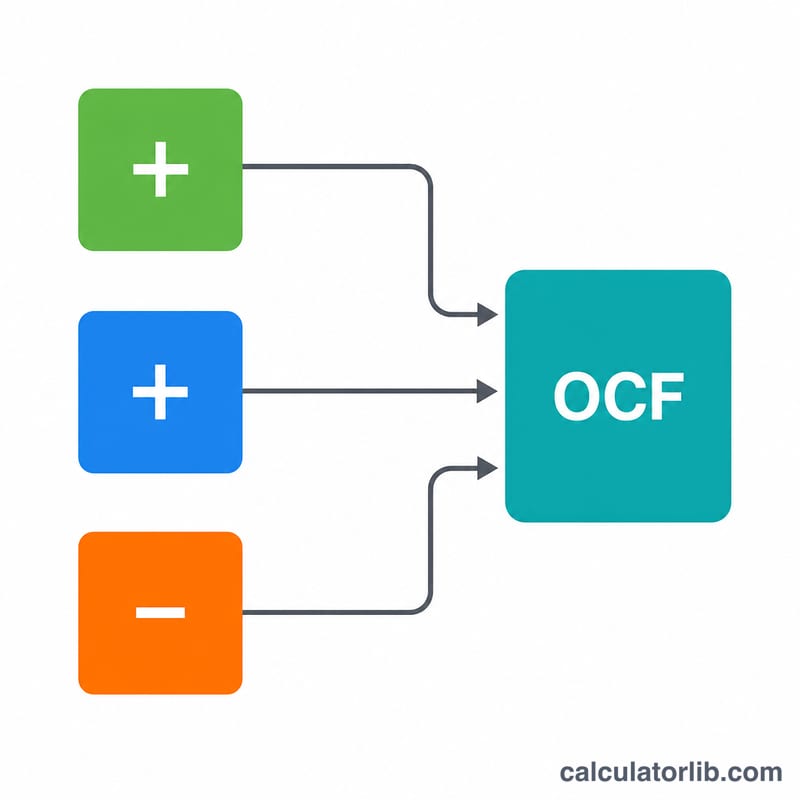

请从财务报表中取出三个数据填入:来自利润表的净利润、非现金支出(如折旧与摊销等需要加回的项目),以及营运资本变动(即本期经营性流动资产减去经营性流动负债的变化)。工具会即时算出你的经营活动现金流。

计算公式详解

$$\text{OCF} = \text{净利润} + \text{非现金支出} - \text{营运资本变动}$$折旧等非现金支出虽然减少了净利润,却没有真正占用现金,因此需要加回。营运资本增加(例如存货或应收账款增多)会占压现金,所以要减去;反之,营运资本减少会释放现金,从而提高 OCF。如果你的营运资本是减少的,请将该数值填为负数。

实例演算

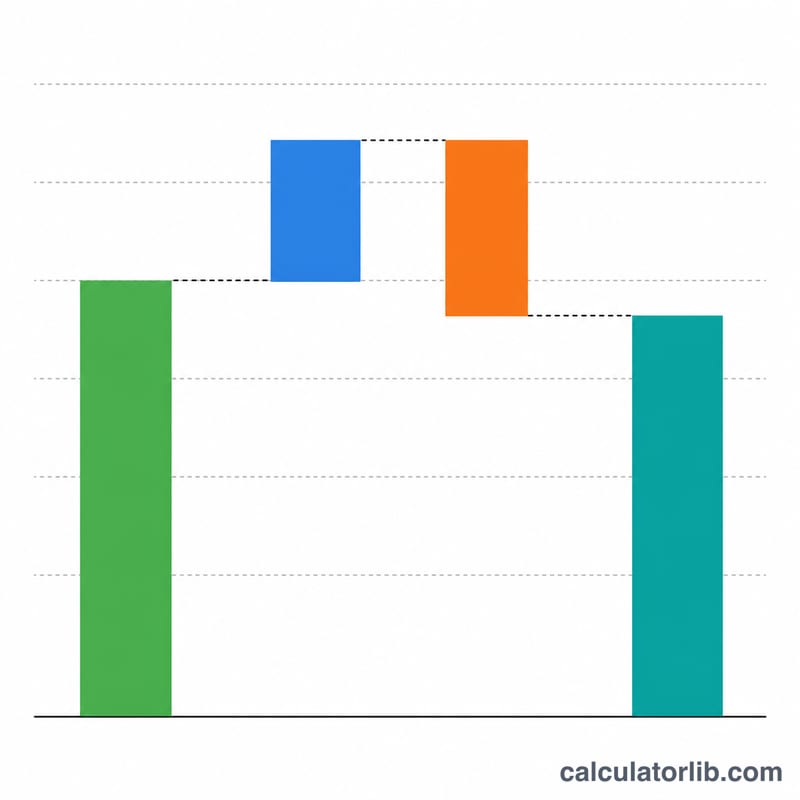

某公司净利润为 100,000 美元,折旧及其他非现金支出为 20,000 美元,营运资本增加 15,000 美元。则 $$\text{OCF} = 100{,}000 + 20{,}000 - 15{,}000 = \mathbf{105{,}000 \text{ 美元}}$$也就是说,尽管该公司账面净利润为 100,000 美元,但其经营活动实际创造了 105,000 美元的现金。

常见问题

哪些属于非现金支出?折旧、摊销、股份支付(股权激励费用)以及递延所得税都是常见的例子。

为什么要减去营运资本变动?即便确认了收入,存货或应收账款的增加仍会占用现金,因此营运资本增加会拉低现金流。

OCF 会是负数吗?会。负值意味着经营活动消耗的现金多于其产生的现金;若长期如此,往往是经营出现问题的信号。