Dòng tiền hoạt động là gì?

Dòng tiền hoạt động (Operating Cash Flow – OCF) đo lường lượng tiền mặt mà doanh nghiệp tạo ra từ hoạt động kinh doanh cốt lõi trong một kỳ. Khác với lợi nhuận ròng vốn bao gồm các khoản mục phi tiền mặt và chịu ảnh hưởng của nguyên tắc kế toán dồn tích, OCF phản ánh dòng tiền thực sự luân chuyển trong doanh nghiệp — một tín hiệu quan trọng cho thấy sức khỏe tài chính và khả năng duy trì hoạt động, trả nợ cũng như tái đầu tư. Công cụ này sử dụng phương pháp gián tiếp, cách tiếp cận phổ biến nhất trên báo cáo lưu chuyển tiền tệ.

Cách sử dụng công cụ

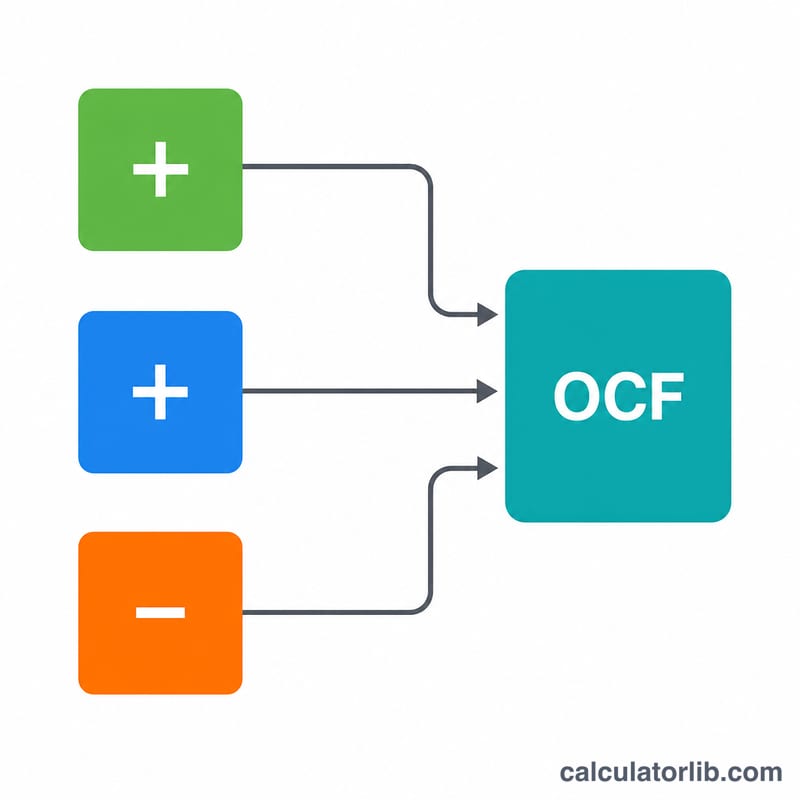

Bạn chỉ cần nhập ba con số lấy từ báo cáo tài chính: Lợi nhuận ròng trên báo cáo kết quả kinh doanh, Chi phí phi tiền mặt (chẳng hạn như khấu hao tài sản hữu hình và vô hình được cộng ngược lại), và Biến động vốn lưu động (tài sản ngắn hạn từ hoạt động kinh doanh trừ đi nợ ngắn hạn từ hoạt động kinh doanh trong kỳ). Công cụ sẽ ngay lập tức trả về dòng tiền hoạt động của bạn.

Giải thích công thức

$$\text{OCF} = \text{Net Income} + \text{Non-Cash Expenses} - \text{Change in Working Capital}$$ Các chi phí phi tiền mặt như khấu hao tuy làm giảm lợi nhuận ròng nhưng không hề tiêu tốn tiền mặt, nên được cộng ngược trở lại. Khi vốn lưu động tăng (ví dụ tồn kho hoặc các khoản phải thu tăng lên), tiền mặt bị "chôn" lại, vì vậy phải trừ đi; ngược lại, khi vốn lưu động giảm, doanh nghiệp giải phóng được tiền mặt và OCF tăng lên. Nếu con số biến động vốn lưu động của bạn là một mức giảm, hãy nhập dưới dạng số âm.

Ví dụ minh họa

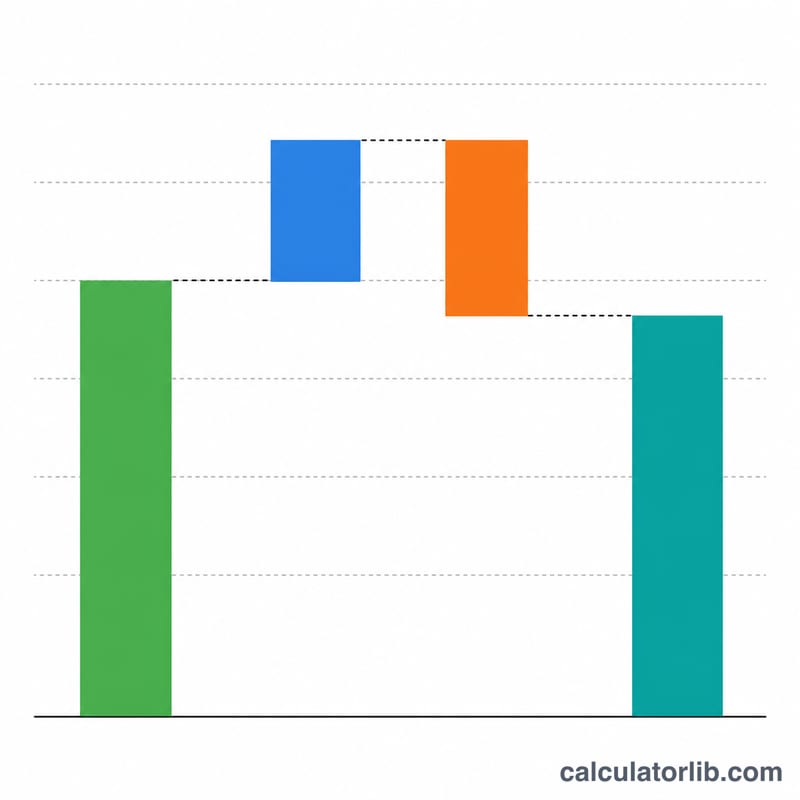

Một doanh nghiệp báo cáo lợi nhuận ròng 100.000 USD, khấu hao và các chi phí phi tiền mặt khác là 20.000 USD, và vốn lưu động tăng thêm 15.000 USD. $$\text{OCF} = 100{.}000 + 20{.}000 - 15{.}000 = \mathbf{105{.}000 \text{ USD}}$$ Như vậy, doanh nghiệp tạo ra 105.000 USD tiền mặt từ hoạt động kinh doanh, dù lợi nhuận ròng được ghi nhận chỉ ở mức 100.000 USD.

Câu hỏi thường gặp

Những khoản nào được xem là chi phí phi tiền mặt? Khấu hao tài sản hữu hình, khấu hao tài sản vô hình, chi phí trả bằng cổ phiếu và thuế thu nhập hoãn lại là những ví dụ phổ biến.

Vì sao phải trừ đi biến động vốn lưu động? Tồn kho hoặc khoản phải thu tăng lên sẽ "ngốn" tiền mặt ngay cả khi doanh thu đã được ghi nhận, nên phần tăng này làm giảm dòng tiền.

OCF có thể âm không? Có. Kết quả âm nghĩa là hoạt động kinh doanh tiêu tốn nhiều tiền mặt hơn số tạo ra, và nếu kéo dài thì đây có thể là dấu hiệu đáng lo ngại.