Faaliyetlerden Nakit Akışı Nedir?

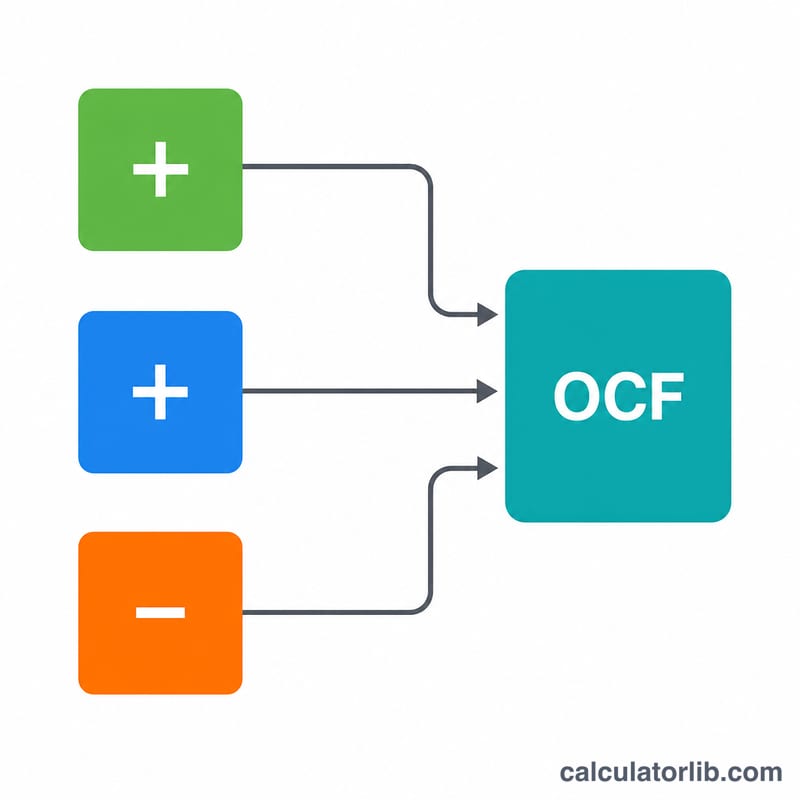

Faaliyetlerden nakit akışı (İngilizcesiyle Operating Cash Flow, kısaca OCF), bir işletmenin belirli bir dönemde temel faaliyetlerinden ürettiği nakdi gösterir. Nakit dışı kalemleri ve tahakkuk zamanlamalarını içeren net kârdan farklı olarak OCF, işletmeden fiilen geçen gerçek nakdi ortaya koyar; bu da finansal sağlığın ve faaliyetleri finanse etme, borç ödeme ve yeniden yatırım yapabilme gücünün önemli bir göstergesidir. Bu hesaplayıcı, nakit akış tablolarında en sık kullanılan yaklaşım olan dolaylı yöntemi esas alır.

Hesaplama Aracı Nasıl Kullanılır?

Mali tablolarınızdan alacağınız üç değeri girin: gelir tablosundaki Net Kâr, Nakit Dışı Giderler (örneğin geri eklenen amortisman ve itfa payları) ve İşletme Sermayesi Değişimi (dönem boyunca dönen faaliyet varlıkları eksi kısa vadeli faaliyet yükümlülükleri). Araç, faaliyetlerden nakit akışınızı anında hesaplar.

Formülün Açıklaması

$$\text{OCF} = \text{Net Kâr} + \text{Nakit Dışı Giderler} - \text{İşletme Sermayesi Değişimi}$$ Amortisman gibi nakit dışı giderler net kârı azaltır ama hiçbir zaman nakit çıkışına yol açmaz; bu nedenle geri eklenir. İşletme sermayesindeki artış (örneğin daha fazla stok ya da alacak), nakdi bağladığı için çıkarılır; azalış ise nakdi serbest bırakarak OCF'yi artırır. İşletme sermayesi değeriniz bir azalışı temsil ediyorsa, bunu negatif sayı olarak girin.

Örnek Hesaplama

Bir şirket 100.000 $ net kâr, 20.000 $ amortisman ve diğer nakit dışı giderler ile 15.000 $ tutarında işletme sermayesi artışı bildiriyor. $$\text{OCF} = 100{.}000 + 20{.}000 - 15{.}000 = \mathbf{105{.}000\ \$}$$ Yani şirket, 100.000 $ net kâr açıklamasına rağmen faaliyetlerinden 105.000 $ nakit üretmiştir.

Sıkça Sorulan Sorular

Nakit dışı gider olarak neler sayılır? Amortisman, itfa payları, hisse senedine dayalı ödemeler ve ertelenmiş vergiler en yaygın örneklerdir.

İşletme sermayesi değişimi neden çıkarılır? Artan stok veya alacaklar, gelir kaydedilmiş olsa bile nakit tüketir; dolayısıyla bir artış nakit akışını azaltır.

OCF negatif olabilir mi? Evet. Negatif bir sonuç, faaliyetlerin ürettiğinden daha fazla nakit tükettiği anlamına gelir; bu durum sürekli hale gelirse sorun işareti olabilir.