営業キャッシュフローとは?

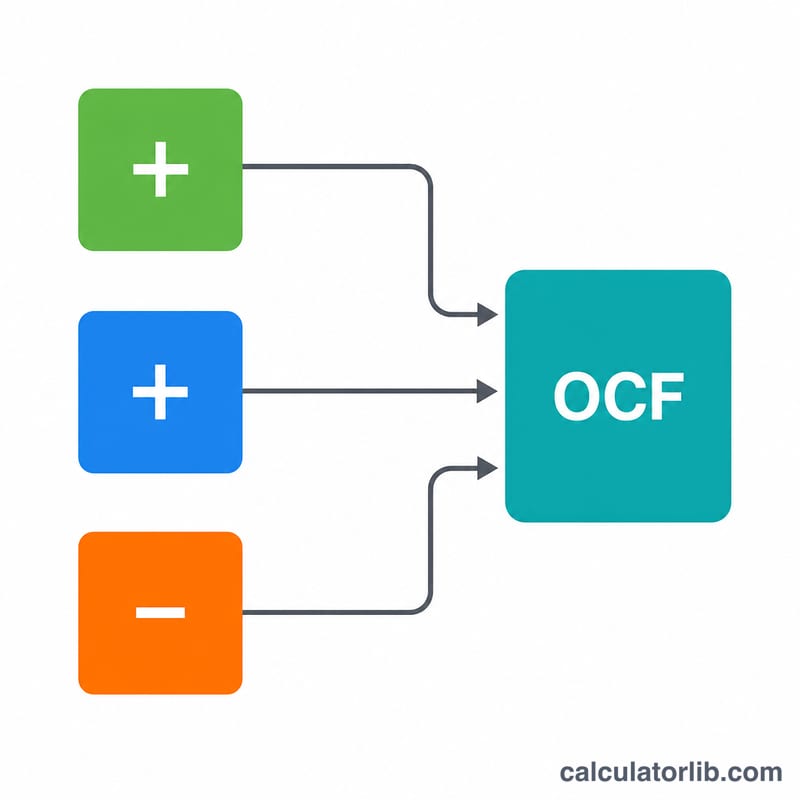

営業キャッシュフロー(OCF)とは、企業が一定期間に本業から生み出した現金の量を示す指標です。当期純利益には減価償却などの非現金項目や発生主義によるタイミングのズレが含まれますが、OCFは実際に企業内を動いた現金そのものを表します。事業を回し、借入を返済し、再投資する力を映し出すため、財務の健全性を測る重要なシグナルといえます。本ツールは、キャッシュフロー計算書で最も一般的に使われる「間接法」を採用しています。

このツールの使い方

財務諸表から次の3つの数値を入力してください。損益計算書から当期純利益、加算する非現金費用(減価償却費や償却費など)、そして当期の運転資本の増減(流動営業資産から流動営業負債を差し引いた変動額)です。入力すると、営業キャッシュフローが即座に表示されます。

計算式の解説

$$\text{OCF} = \text{当期純利益} + \text{非現金費用} - \text{運転資本の増減}$$減価償却費のような非現金費用は当期純利益を減らしますが、実際には現金を使っていないため加算して戻します。運転資本が増加した場合(在庫や売掛金が増えたケースなど)は現金が拘束されるため差し引き、逆に減少した場合は現金が手元に戻るためOCFは増加します。運転資本が「減少」した場合は、マイナスの数値として入力してください。

計算例

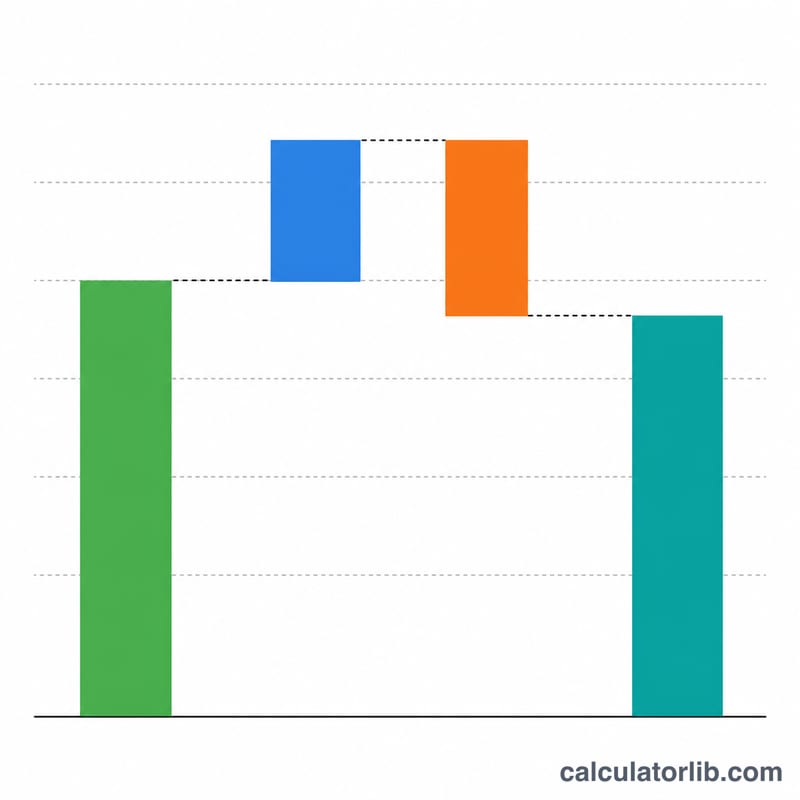

ある企業の当期純利益が10万ドル、減価償却費などの非現金費用が2万ドル、運転資本の増加が1万5,000ドルだとします。$$\text{OCF} = 100{,}000 + 20{,}000 - 15{,}000 = 105{,}000$$10万5,000ドル。当期純利益は10万ドルですが、本業からは実際に10万5,000ドルの現金を生み出していたことになります。

よくある質問(FAQ)

非現金費用には何が含まれますか? 減価償却費、償却費、株式報酬費用、繰延税金などが代表的な例です。

なぜ運転資本の増減を差し引くのですか? 売上を計上していても、在庫や売掛金が増えると現金が消費されます。そのため運転資本の増加はキャッシュフローを減少させます。

OCFはマイナスになることもありますか? はい。マイナスは本業が生み出した以上の現金を消費したことを意味します。これが続く場合は経営上の問題を示すサインとなり得ます。