영업현금흐름이란?

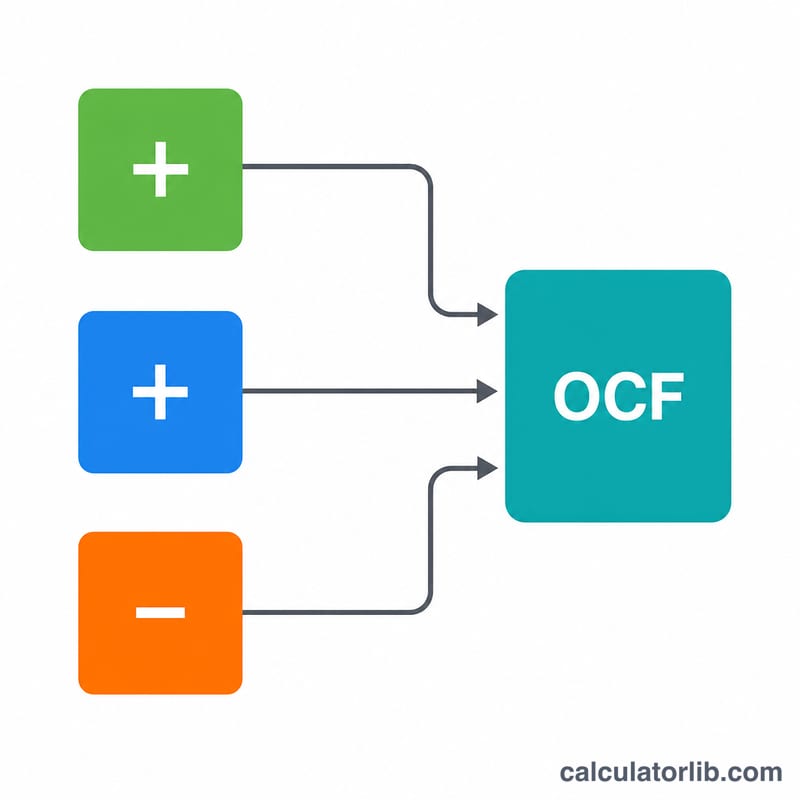

영업현금흐름(OCF)은 기업이 일정 기간 동안 핵심 영업활동을 통해 창출한 현금을 나타내는 지표입니다. 비현금성 항목과 발생주의 회계의 시점 차이까지 포함하는 당기순이익과 달리, OCF는 실제로 기업 안팎을 오가는 현금의 움직임을 보여줍니다. 이는 재무 건전성은 물론 영업 자금 조달, 부채 상환, 재투자 여력을 가늠하는 핵심 신호입니다. 이 계산기는 현금흐름표에서 가장 널리 쓰이는 간접법을 사용합니다.

계산기 사용 방법

재무제표에서 가져온 세 가지 수치를 입력하세요. 손익계산서의 당기순이익, 다시 가산되는 비현금성 비용(예: 감가상각비, 무형자산 상각비), 그리고 해당 기간의 운전자본 변동(영업 관련 유동자산에서 영업 관련 유동부채를 뺀 값)입니다. 입력하는 즉시 영업현금흐름이 계산됩니다.

공식 살펴보기

$$\text{OCF} = \text{당기순이익} + \text{비현금성 비용} - \text{운전자본 변동}$$ 감가상각비 같은 비현금성 비용은 당기순이익을 줄였지만 실제 현금이 빠져나간 것은 아니므로 다시 더해 줍니다. 운전자본이 증가하면(예: 재고나 매출채권 증가) 현금이 묶이므로 차감하고, 반대로 감소하면 현금이 풀려 OCF가 늘어납니다. 운전자본 수치가 감소를 의미한다면 음수로 입력하세요.

계산 예시

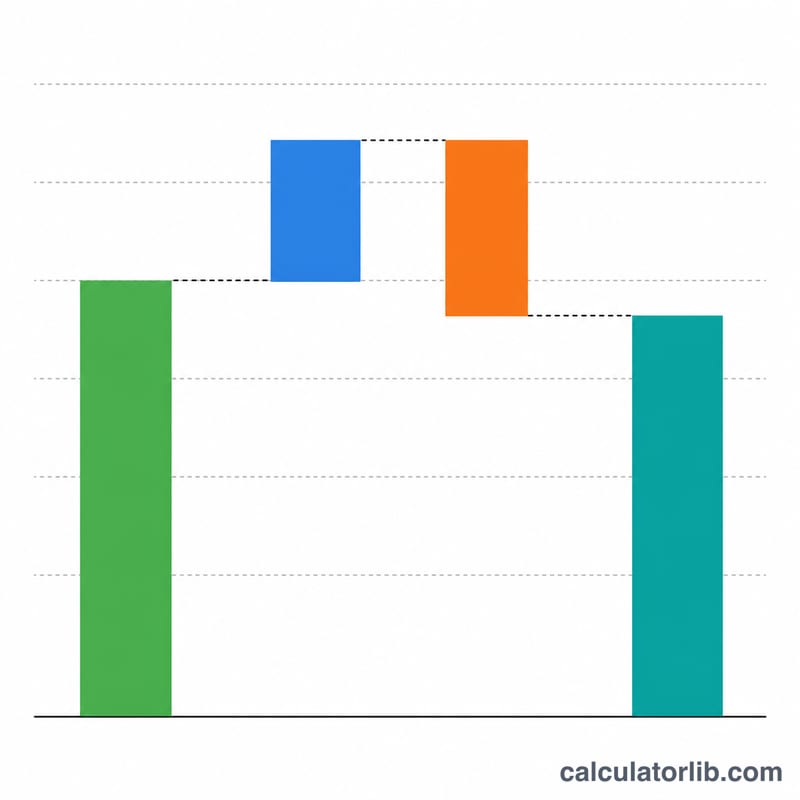

어느 회사의 당기순이익이 $100,000, 감가상각비를 비롯한 비현금성 비용이 $20,000, 운전자본 증가가 $15,000라고 가정해 보겠습니다. $$\text{OCF} = 100{,}000 + 20{,}000 - 15{,}000 = \mathbf{105{,}000}$$ 즉, 당기순이익은 $100,000로 기록됐지만 이 회사는 영업활동으로 실제 $105,000의 현금을 창출한 셈입니다.

자주 묻는 질문

비현금성 비용에는 무엇이 포함되나요? 감가상각비, 무형자산 상각비, 주식보상비용, 이연법인세 등이 대표적입니다.

운전자본 변동을 왜 빼나요? 재고나 매출채권이 늘어나면 매출로 인식되더라도 실제 현금이 묶이기 때문에, 운전자본이 증가하면 현금흐름이 줄어듭니다.

OCF가 마이너스가 될 수도 있나요? 네, 가능합니다. 마이너스는 영업활동이 창출한 현금보다 더 많은 현금을 소진했다는 뜻이며, 이런 상태가 지속되면 경고 신호일 수 있습니다.