레버드 잉여현금흐름이란?

레버드 잉여현금흐름(LFCF, Levered Free Cash Flow)은 기업이 영업, 투자, 그리고 의무적인 부채 상환까지 모두 마치고 난 뒤 손에 남는 현금을 말합니다. 부채 상환을 차감한 후에 산출되기 때문에, 배당이나 자사주 매입, 재투자에 실제로 활용할 수 있는, 즉 주주에게 온전히 귀속되는 현금을 나타냅니다. 이는 부채 상환을 반영하기 전에 측정하는 언레버드 잉여현금흐름(UFCF)과 대비되는 개념입니다.

계산기 사용법

기업의 재무제표에서 네 가지 수치를 입력하세요. EBITDA(이자·세금·감가상각·무형자산상각 차감 전 영업이익), 순운전자본 변동, 자본적지출(CapEx), 그리고 해당 기간의 의무 부채상환액입니다. 계산기는 EBITDA에서 세 가지 현금 유출 항목을 차감해 레버드 잉여현금흐름을 즉시 산출합니다.

공식 설명

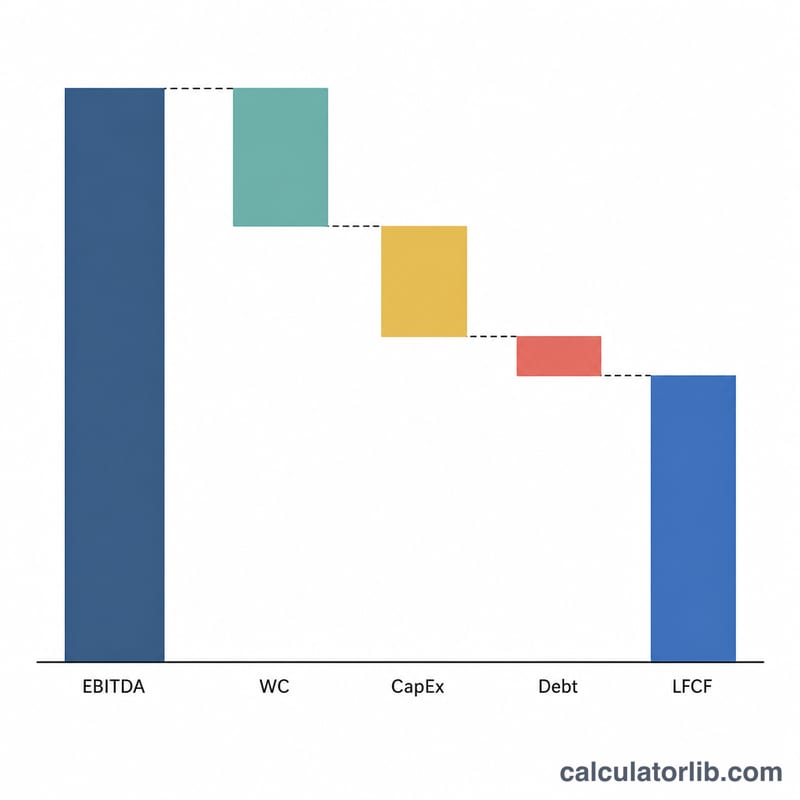

여기서 사용하는 산식은 다음과 같습니다.

$$\text{LFCF} = \text{EBITDA} - \text{운전자본 변동} - \text{CapEx} - \text{부채상환액}$$

운전자본이 증가하면 그만큼 현금이 묶이므로 차감하며, CapEx와 의무 부채상환액 역시 명백한 현금 유출 항목입니다. LFCF가 양수(+)라면 현금 창출 능력이 건전하다는 신호이고, 음수(−)라면 기업이 의무를 이행하기 위해 현금을 소진하고 있다는 의미입니다.

계산 예시

어느 기업의 EBITDA가 $1,000,000, 운전자본 증가가 $50,000, CapEx가 $200,000, 의무 부채상환액이 $150,000라고 가정해 봅시다. 그러면 다음과 같이 계산됩니다.

$$\text{LFCF} = 1{,}000{,}000 - 50{,}000 - 200{,}000 - 150{,}000 = \mathbf{\$600{,}000}$$

이 기업은 해당 기간에 주주에게 귀속되는 현금 $600,000를 창출한 것입니다.

자주 묻는 질문

LFCF는 언레버드 잉여현금흐름과 어떻게 다른가요? 언레버드 잉여현금흐름은 부채 상환과 이자를 차감하기 전에 계산되며, 채권자와 주주를 포함한 모든 자본 제공자에게 돌아가는 현금을 나타냅니다. 반면 레버드 잉여현금흐름은 부채 상환을 마친 후의 현금으로, 주주에게 귀속됩니다.

왜 운전자본 변동을 차감하나요? 매출채권이나 재고 증가처럼 운전자본이 늘어나면 현금이 묶이므로 잉여현금흐름이 줄어듭니다. 반대로 운전자본이 감소했다면 음수(−)로 입력해 현금을 다시 더해 주면 됩니다.

LFCF가 음수가 될 수도 있나요? 그렇습니다. 막대한 CapEx나 대규모 부채 상환은 LFCF를 0 아래로 떨어뜨릴 수 있으며, 이는 기업이 외부 자금 조달이 필요할 수 있음을 시사합니다.