ما هو التدفق النقدي الحر بعد الديون؟

التدفق النقدي الحر بعد الديون (LFCF) هو النقد المتبقي لدى الشركة بعد أن تكون قد سددت جميع التزاماتها التشغيلية والاستثمارية وأقساط ديونها الإلزامية. ولأنه يُحتسب بعد خدمة الدين، فإنه يمثّل النقد المتاح فعليًا لحملة الأسهم — سواء لتوزيع الأرباح أو إعادة شراء الأسهم أو إعادة الاستثمار. ويختلف ذلك عن التدفق النقدي الحر قبل الديون (Unlevered FCF) الذي يُقاس قبل أي سداد للديون.

كيف تستخدم هذه الحاسبة

أدخل أربعة أرقام مستخرجة من القوائم المالية للشركة: الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، والتغير في صافي رأس المال العامل، والنفقات الرأسمالية (CapEx)، وأقساط الديون الإلزامية خلال الفترة. تطرح الحاسبة التدفقات النقدية الثلاثة الخارجة من EBITDA وتعرض لك التدفق النقدي الحر بعد الديون على الفور.

شرح المعادلة

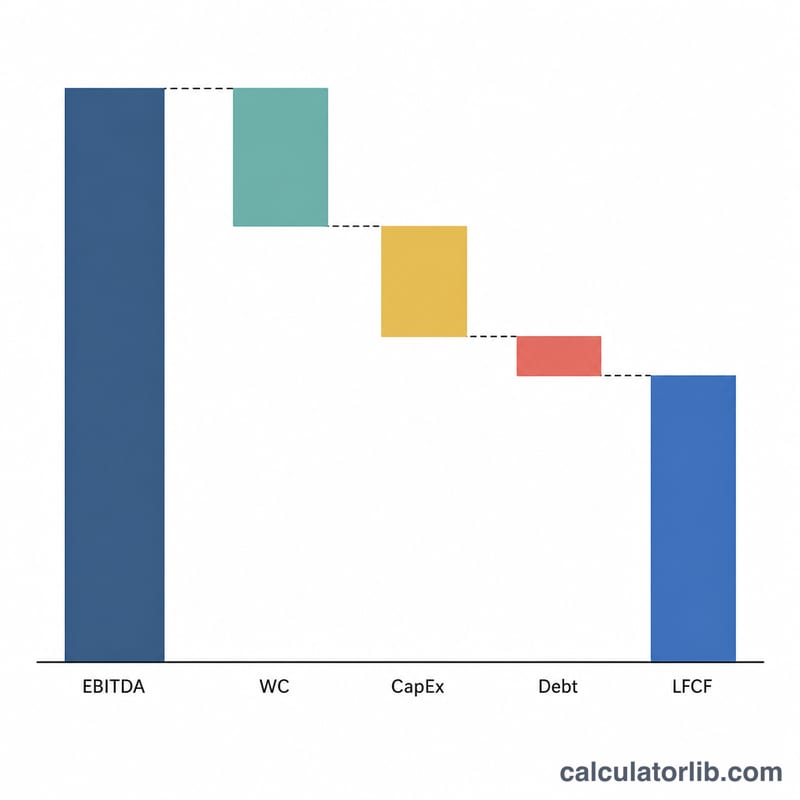

المعادلة المعتمدة هنا هي:

$$\text{LFCF} = \text{EBITDA} - \text{Change in WC} - \text{CapEx} - \text{Debt Payments}$$

الزيادة في رأس المال العامل تحبس النقد (ولذلك تُطرح)، في حين أن النفقات الرأسمالية وأقساط الديون الإلزامية هي تدفقات نقدية خارجة واضحة. تشير النتيجة الموجبة إلى قدرة صحية على توليد النقد، أما النتيجة السالبة فتعني أن الشركة تستهلك النقد لتلبية التزاماتها.

مثال تطبيقي

لنفترض أن شركة سجّلت EBITDA بقيمة 1,000,000 دولار، وزيادة في رأس المال العامل قدرها 50,000 دولار، ونفقات رأسمالية بقيمة 200,000 دولار، وأقساط ديون إلزامية بقيمة 150,000 دولار. عندئذٍ:

$$\text{LFCF} = 1{,}000{,}000 - 50{,}000 - 200{,}000 - 150{,}000 = 600{,}000 \text{ دولار}$$

أي أن الشركة ولّدت 600,000 دولار من النقد المتاح لحملة الأسهم خلال الفترة.

الأسئلة الشائعة

ما الفرق بين LFCF والتدفق النقدي الحر قبل الديون؟ يُحتسب التدفق النقدي الحر قبل الديون (Unlevered FCF) قبل أقساط الديون والفوائد، ويمثّل النقد المتاح لجميع مزوّدي رأس المال؛ أما التدفق النقدي الحر بعد الديون فيأتي بعد خدمة الدين ويعود إلى حملة الأسهم.

لماذا نطرح التغير في رأس المال العامل؟ لأن الزيادة في رأس المال العامل (مثل ارتفاع الذمم المدينة أو المخزون) تستهلك النقد، فتقلّل التدفق النقدي الحر. وإذا انخفض رأس المال العامل، فأدخل رقمًا سالبًا لإضافة النقد مرة أخرى.

هل يمكن أن يكون LFCF سالبًا؟ نعم. فالنفقات الرأسمالية الكبيرة أو أقساط الديون الضخمة قد تدفع النتيجة إلى ما دون الصفر، ما يشير إلى احتمال حاجة الشركة إلى تمويل خارجي.