Qu'est-ce que le flux de trésorerie disponible après dette ?

Le flux de trésorerie disponible après dette (LFCF, pour levered free cash flow) correspond à la trésorerie qu'il reste à une entreprise une fois honorées toutes ses obligations d'exploitation, d'investissement et de remboursement obligatoire de dette. Comme il se calcule après le service de la dette, il représente la trésorerie réellement disponible pour les actionnaires : versement de dividendes, rachats d'actions ou réinvestissement. Il se distingue ainsi du flux de trésorerie disponible avant dette (unlevered free cash flow), évalué avant tout remboursement.

Comment utiliser ce calculateur

Saisissez quatre données issues des états financiers de l'entreprise : l'EBITDA (résultat avant intérêts, impôts, dépréciation et amortissement), la variation du besoin en fonds de roulement (BFR) net, les dépenses d'investissement (CapEx) et les remboursements obligatoires de dette de la période. Le calculateur soustrait les trois sorties de trésorerie de l'EBITDA et affiche instantanément le flux de trésorerie disponible après dette.

La formule expliquée

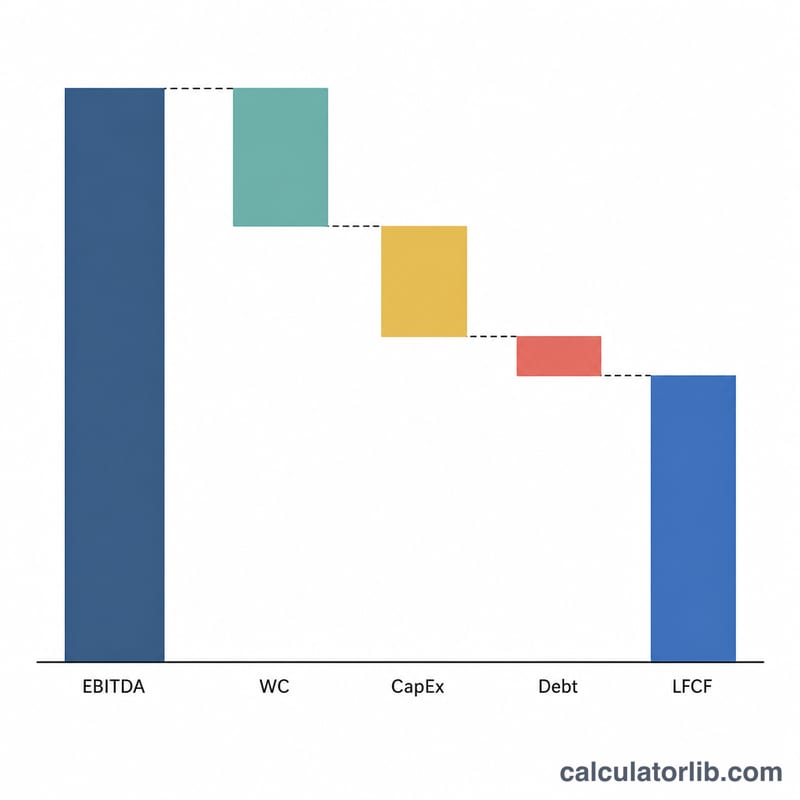

Le modèle utilisé ici est le suivant :

$$\text{LFCF} = \text{EBITDA} - \text{Variation du BFR} - \text{CapEx} - \text{Remboursements de dette}$$

Une hausse du besoin en fonds de roulement immobilise de la trésorerie (elle est donc soustraite), tandis que les CapEx et les remboursements obligatoires de dette constituent des sorties de trésorerie évidentes. Un LFCF positif témoigne d'une bonne capacité à générer du cash ; un montant négatif signifie que l'entreprise consomme de la trésorerie pour rester à jour de ses engagements.

Exemple chiffré

Supposons qu'une entreprise affiche un EBITDA de 1 000 000 $, une augmentation du BFR de 50 000 $, des CapEx de 200 000 $ et des remboursements obligatoires de dette de 150 000 $. On obtient alors :

$$\text{LFCF} = 1\,000\,000 - 50\,000 - 200\,000 - 150\,000 = \mathbf{600\,000\ \$}$$

L'entreprise a généré 600 000 $ de trésorerie disponible pour les actionnaires sur la période.

FAQ

En quoi le LFCF diffère-t-il du flux de trésorerie disponible avant dette ? Le flux de trésorerie disponible avant dette (unlevered free cash flow) se calcule avant les remboursements et les intérêts : il représente la trésorerie disponible pour l'ensemble des apporteurs de capitaux. Le flux de trésorerie après dette (LFCF) intervient après le service de la dette et revient aux seuls actionnaires.

Pourquoi soustraire la variation du BFR ? Une hausse du besoin en fonds de roulement (par exemple, l'augmentation des créances clients ou des stocks) consomme de la trésorerie et réduit donc le flux de trésorerie disponible. Si le BFR diminue, saisissez un montant négatif pour réintégrer cette trésorerie.

Le LFCF peut-il être négatif ? Oui. Des CapEx élevés ou d'importants remboursements de dette peuvent faire passer le LFCF sous zéro, signe que l'entreprise pourrait avoir besoin d'un financement externe.