Qu'est-ce que le free cash flow to equity (FCFE) ?

Le free cash flow to equity (FCFE), ou flux de trésorerie disponible pour les actionnaires, correspond à la trésorerie qu'une entreprise génère et qui peut être redistribuée à ses actionnaires une fois pris en compte l'ensemble des charges d'exploitation, les réinvestissements en immobilisations et en besoin en fonds de roulement, ainsi que les flux nets liés à la dette. Les analystes s'appuient sur le FCFE pour valoriser les capitaux propres : en actualisant les FCFE projetés au coût des fonds propres, on obtient une estimation de la valeur des capitaux propres de l'entreprise. C'est tout le principe du modèle d'actualisation des flux (DCF) appliqué au FCFE.

Comment utiliser ce calculateur

Saisissez cinq montants, généralement issus du compte de résultat et du tableau des flux de trésorerie de l'entreprise : le résultat net, les dotations aux amortissements et provisions, les dépenses d'investissement (capex), la variation du besoin en fonds de roulement (BFR) et l'endettement net (nouvelles dettes contractées moins dettes remboursées). Le calculateur affiche instantanément le FCFE et détaille chaque composante pour que vous puissiez vérifier le résultat. Utilisez des valeurs négatives lorsque c'est pertinent : par exemple, une baisse du BFR se saisit comme une variation négative.

La formule expliquée

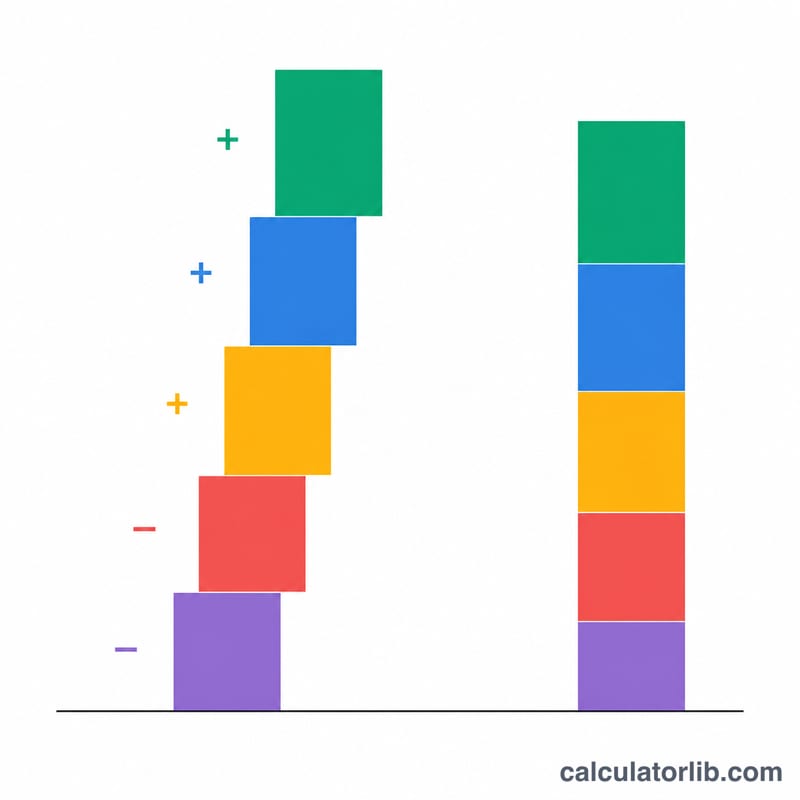

L'équation standard du FCFE est la suivante :

$$\text{FCFE} = \text{Résultat net} + \text{Amortissements} - \text{Capex} - \text{Variation du BFR} + \text{Endettement net}$$

Les amortissements sont réintégrés car il s'agit d'une charge non décaissée qui avait pourtant réduit le résultat net. Les capex et les hausses du BFR consomment de la trésorerie : on les soustrait donc. L'endettement net est ajouté, car les nouvelles dettes apportent de la trésorerie aux actionnaires (à l'inverse, le remboursement de dette la réduit).

Exemple chiffré

Imaginons une entreprise affichant un résultat net de 100 000 $, des amortissements de 20 000 $, des capex de 30 000 $, une hausse du BFR de 10 000 $ et un endettement net de 15 000 $. On obtient alors $$\text{FCFE} = 100\,000 + 20\,000 - 30\,000 - 10\,000 + 15\,000 = \textbf{95\,000}\ \$$$ Ces 95 000 $ représentent la trésorerie qui pourrait théoriquement être versée aux actionnaires sans nuire à l'activité.

FAQ

Quelle différence entre le FCFE et le FCFF ? Le free cash flow to the firm (FCFF) correspond à la trésorerie disponible pour l'ensemble des apporteurs de capitaux (créanciers et actionnaires), tandis que le FCFE ne concerne que ce qui revient aux actionnaires après prise en compte des flux liés à la dette.

Que signifie un FCFE négatif ? Un FCFE négatif indique que l'entreprise consomme plus de trésorerie qu'elle n'en génère pour ses actionnaires, souvent en raison d'investissements importants ou de remboursements de dette : un cas fréquent chez les sociétés en forte croissance.

Où trouver les données à saisir ? Le résultat net figure dans le compte de résultat ; les amortissements, les capex, la variation du BFR et l'endettement net se trouvent dans le tableau des flux de trésorerie.