¿Qué es el flujo de caja libre para el accionista (FCFE)?

El flujo de caja libre para el accionista (FCFE, por sus siglas en inglés Flujo de caja libre para el accionista) es el dinero que genera una empresa y que queda disponible para repartir entre sus accionistas, una vez cubiertos todos los gastos operativos, la reinversión en activos fijos y en capital circulante, y los flujos de caja netos de la deuda. Los analistas recurren al FCFE para valorar el capital de una compañía: al descontar el FCFE proyectado al coste de los recursos propios se obtiene una estimación del valor del patrimonio neto, que es la base del modelo de descuento de flujos de caja basado en el FCFE.

Cómo usar esta calculadora

Introduce cinco cifras que normalmente encontrarás en la cuenta de resultados y en el estado de flujos de efectivo de una empresa: el beneficio neto, las amortizaciones, las inversiones en activos fijos (capex), la variación del capital circulante neto y la deuda neta emitida (deuda nueva captada menos deuda amortizada). La calculadora te devuelve el FCFE al instante y desglosa cada componente para que puedas revisar el resultado. Usa valores negativos cuando corresponda: por ejemplo, una reducción del capital circulante se introduce como una variación negativa.

La fórmula, paso a paso

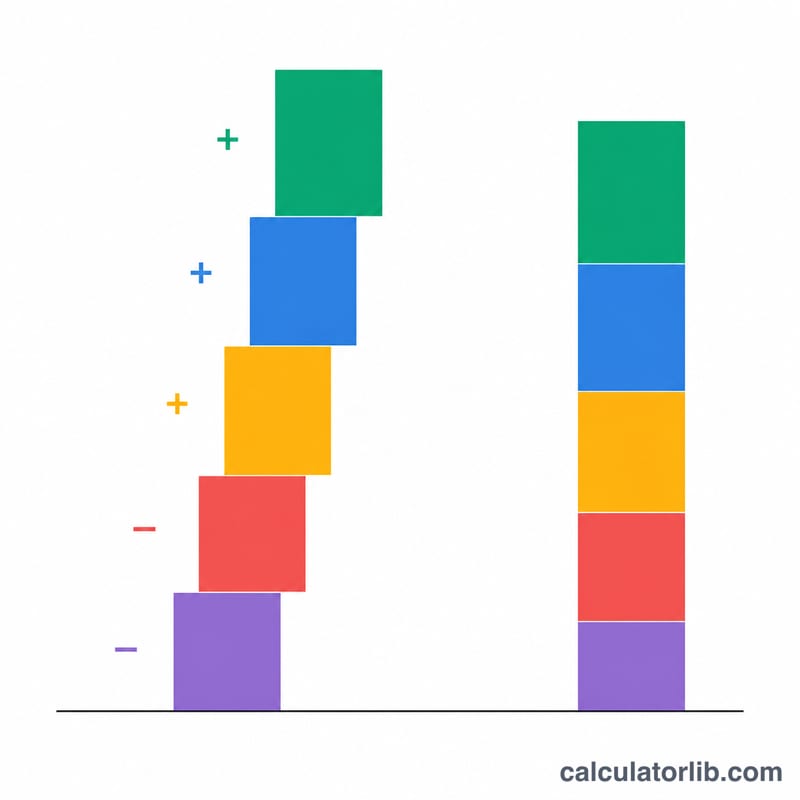

La ecuación estándar del FCFE es:

$$\text{FCFE} = \text{Beneficio neto} + \text{Amortizaciones} - \text{Capex} - \text{Variación del capital circulante} + \text{Deuda neta}$$

Las amortizaciones se vuelven a sumar porque son un gasto que no supone salida de caja pero que sí redujo el beneficio neto. El capex y los aumentos del capital circulante consumen efectivo, por lo que se restan. La deuda neta se suma porque la deuda captada aporta caja a los accionistas (y la deuda amortizada la reduce).

Ejemplo práctico

Imagina que una empresa declara un beneficio neto de 100.000 $, amortizaciones de 20.000 $, un capex de 30.000 $, un aumento del capital circulante de 10.000 $ y una deuda neta de 15.000 $. Entonces el $$\text{FCFE} = 100{.}000 + 20{.}000 - 30{.}000 - 10{.}000 + 15{.}000 = \mathbf{95{.}000\ \$}$$ Esos 95.000 $ representan el efectivo que, en teoría, podría repartirse a los accionistas sin perjudicar la actividad de la empresa.

Preguntas frecuentes

¿En qué se diferencia el FCFE del FCFF? El flujo de caja libre para la empresa (FCFF) es el efectivo disponible para todos los proveedores de capital (acreedores y accionistas), mientras que el FCFE es únicamente lo que queda para los accionistas después de los flujos de caja de la deuda.

¿Qué significa un FCFE negativo? Un FCFE negativo indica que la empresa consume más efectivo del que genera para sus accionistas, a menudo por una fuerte reinversión o por la amortización de deuda; algo habitual en compañías en pleno crecimiento.

¿Dónde encuentro los datos? El beneficio neto procede de la cuenta de resultados; las amortizaciones, el capex, la variación del capital circulante y la deuda neta provienen del estado de flujos de efectivo.