什么是股权自由现金流(FCFE)?

股权自由现金流(FCFE)是指企业在覆盖了全部经营支出、固定资产再投资、营运资金占用以及净债务现金流之后,最终可以分配给股东(即权益持有人)的现金。在股权估值中,FCFE 是一项核心指标——用权益成本(cost of equity)对预测的 FCFE 进行折现,即可估算出公司的股权价值,这正是 FCFE 折现现金流(DCF)模型的基础。

如何使用本计算器

只需填写五个数据,这些数据通常来自企业的利润表和现金流量表:净利润、折旧与摊销、资本支出(CapEx)、净营运资金变动,以及净借款(新增债务减去偿还债务)。计算器会立即得出 FCFE,并逐项列出各组成部分,方便你核对结果。在合适的情况下请使用负值——例如营运资金减少时,应将该变动填为负数。

公式详解

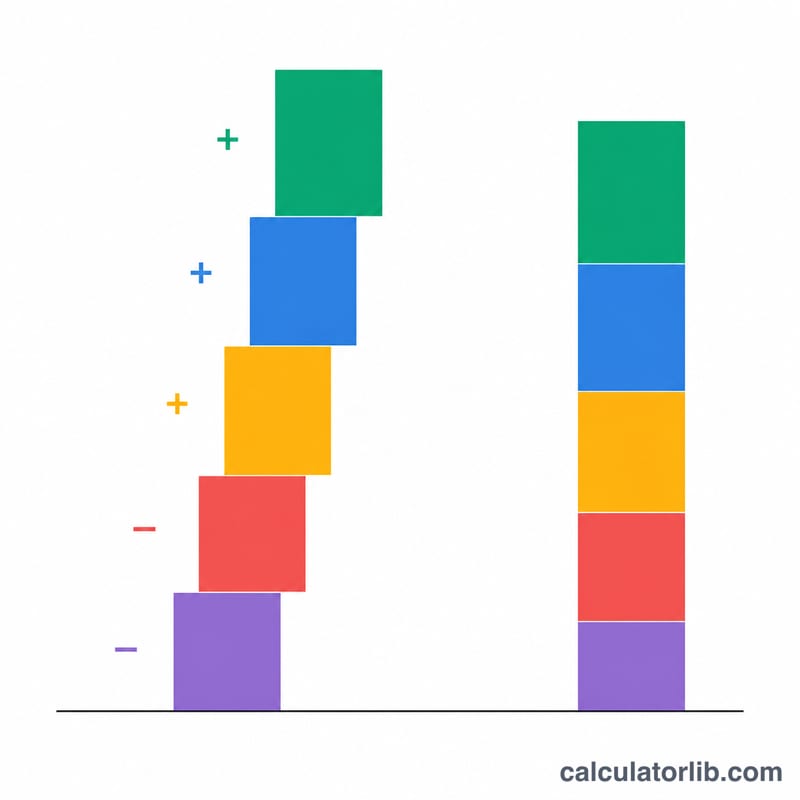

FCFE 的标准计算公式为:

$$\text{FCFE} = \text{Net Income} + \text{D\&A} - \text{CapEx} - \text{Change in WC} + \text{Net Borrowing}$$

折旧之所以要加回,是因为它是一项不涉及现金流出的非现金费用,却减少了净利润。资本支出和营运资金的增加会占用现金,因此要减去。净借款要加上,因为新增债务为股东提供了可用现金(而偿还债务则会减少这部分现金)。

实例演算

假设某公司净利润为 100,000 美元,折旧为 20,000 美元,资本支出为 30,000 美元,营运资金增加 10,000 美元,净借款为 15,000 美元。那么 $$\text{FCFE} = 100{,}000 + 20{,}000 - 30{,}000 - 10{,}000 + 15{,}000 = 95{,}000 \text{ 美元}$$ 这 95,000 美元代表理论上在不影响正常经营的前提下,可以分配给股东的现金。

常见问题

FCFE 与 FCFF 有什么区别? 公司自由现金流(FCFF)是可供所有资金提供方(债权人和股东)共同分配的现金;而 FCFE 仅指在扣除债务相关现金流之后、剩余归属于股东的部分。

FCFE 为负数说明什么? FCFE 为负,意味着公司为股东创造的现金少于其消耗的现金,常见原因是大规模再投资或集中偿还债务——这在高速成长型企业中相当普遍。

这些数据从哪里找? 净利润来自利润表;折旧、资本支出、营运资金变动和净借款则来自现金流量表。