什么是营运资金(FFO)?

营运资金(Funds From Operations,简称FFO)是衡量房地产投资信托(REIT,Real Estate Investment Trust)经营业绩的标准指标,由美国全国房地产投资信托协会(Nareit)提出并加以规范。由于房地产在利润表上需要计提折旧,而实际市场价值往往不降反升,单纯的净利润会低估REIT真正的现金创造能力。FFO的做法是:把折旧和摊销加回净利润,并剔除出售物业带来的一次性损益,从而更准确地反映REIT的经营实力。需要说明的是,FFO源自美国市场,中国及其他地区的REITs(如国内公募REITs)适用的会计与披露规则可能有所不同,使用时请结合当地准则参考。

如何使用本计算器

请从REIT的利润表中找到相应数据并填入:净利润、房地产折旧、摊销、物业出售产生的损失(加回)以及物业出售产生的收益(扣除)。计算器会输出该报告期的FFO,并展示各组成部分的明细。

公式详解

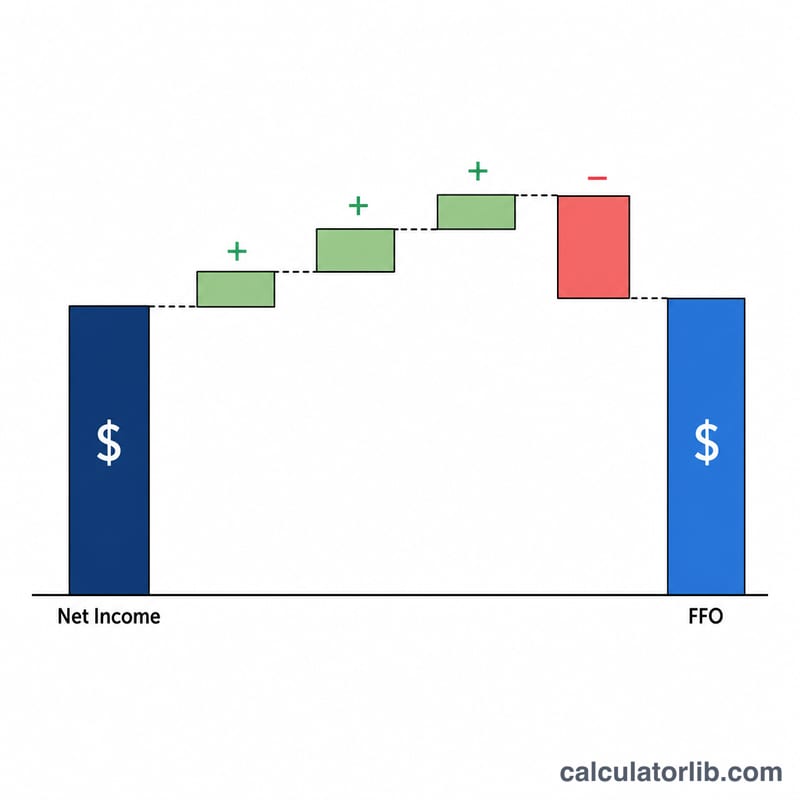

$$\text{FFO} = \text{净利润} + \text{折旧} + \text{摊销} + \text{出售损失} - \text{出售收益}$$折旧和摊销属于非现金支出,因此需要加回;出售物业的收益属于非经常性项目,应予剔除,而出售损失则需加回。这样处理后,便能更清晰地呈现REIT经常性经营业务的真实表现。

实例演算

假设某REIT报告期净利润为5,000,000美元,折旧2,000,000美元,摊销500,000美元,无物业出售损失,并有一笔物业出售收益1,000,000美元。则$$\text{FFO} = 5{,}000{,}000 + 2{,}000{,}000 + 500{,}000 + 0 - 1{,}000{,}000 = \textbf{6{,}500{,}000 美元}$$。

常见问题

FFO是不是越高越好?总体而言是的,FFO越高说明经营性现金流越强;但应换算成每股FFO,并结合股息派发情况综合比较。

FFO与AFFO有何区别?调整后营运资金(AFFO)在FFO基础上进一步扣除经常性资本开支和直线法租金调整,能更贴近可供分配的现金水平。

为什么不直接用净利润?按GAAP(美国公认会计原则)计算的净利润包含大额非现金折旧,会扭曲REIT的真实经济状况,因此Nareit大力推广使用FFO。