FFO(運営資金)とは?

FFO(Funds From Operations、運営資金)は、米国の不動産投資信託(REIT)の収益力を測る代表的な指標で、全米不動産投資信託協会(Nareit)によって定義されています。不動産は実際には値上がりすることが多いにもかかわらず、損益計算書上では減価償却されるため、通常の純利益ではREITが本来生み出すキャッシュ創出力を過小に見せてしまいます。FFOは、純利益に減価償却費と償却費を足し戻し、不動産売却に伴う一時的な損益を取り除くことで、この歪みを補正します。

※本ツールは米国のNareitが定めるFFOの定義に基づいています。日本のJ-REIT(不動産投資法人)では「FFO」という用語の使われ方や算出方法が異なる場合があるため、ご利用の際はその点にご留意ください。

この計算ツールの使い方

REITの損益計算書から、次の数値を入力してください。純利益、不動産の減価償却費、償却費、不動産売却損(足し戻し)、不動産売却益(差し引き)です。入力すると、当期のFFOと各項目の内訳が表示されます。

計算式の解説

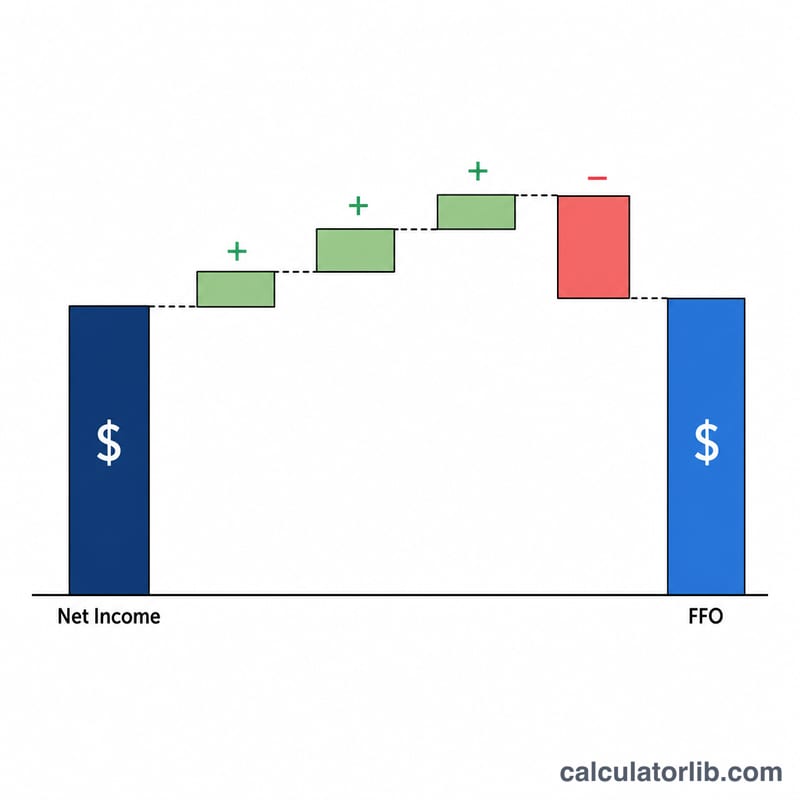

$$\text{FFO} = \text{Net Income} + \text{Depreciation} + \text{Amortization} + \text{Losses on Sales} - \text{Gains on Sales}$$減価償却費と償却費は実際の現金支出を伴わない費用(非現金費用)であるため、純利益に足し戻します。不動産の売却益は反復的に発生しない一時的な利益なので取り除き、逆に売却損は足し戻すことで、経常的な事業の収益力をより正確に表す数値が得られます。

計算例

あるREITの純利益が5,000,000ドル、減価償却費が2,000,000ドル、償却費が500,000ドル、売却損はなし、不動産売却益が1,000,000ドルだったとします。この場合、$$\text{FFO} = 5{,}000{,}000 + 2{,}000{,}000 + 500{,}000 + 0 - 1{,}000{,}000 = 6{,}500{,}000$$6,500,000ドルとなります。

よくある質問(FAQ)

FFOは高ければ高いほど良いのですか? 基本的にはそのとおりで、FFOが大きいほど営業キャッシュフローが強いことを示します。ただし、1口(1株)あたりで比較したり、分配金(配当)の支払い水準と照らし合わせて評価することが大切です。

FFOとAFFOはどう違いますか? 調整後FFO(AFFO)は、FFOからさらに経常的な設備投資(資本的支出)や定額法による賃料調整額を差し引いたもので、実際に分配可能なキャッシュにより近い数値となります。

なぜ純利益をそのまま使わないのですか? 会計基準(GAAP)上の純利益には、現金支出を伴わない多額の減価償却費が含まれており、REITの実態をゆがめてしまいます。だからこそNareitはFFOの活用を推奨しているのです。