什麼是營運資金(FFO)?

營運資金(Funds From Operations,簡稱 FFO)是不動產投資信託(REITs)最具代表性的績效衡量指標,由美國全國不動產投資信託協會(Nareit)所制定。由於房地產在損益表上必須提列折舊,但實際市場價值往往不跌反漲,因此一般的淨利會低估 REIT 真正的現金創造能力。FFO 的做法是把折舊與攤銷加回淨利,並剔除出售不動產所產生的一次性損益,藉此還原信託的真實獲利水準。

提醒:FFO 與 Nareit 的定義源自美國市場慣例。台灣的不動產投資信託(如各檔 REAT 受益證券)財報編製基礎不盡相同,投資人引用時仍應對照各標的的公開說明書與會計處理方式。

如何使用本計算器

請依 REIT 損益表填入以下數字:淨利、不動產折舊、攤銷、出售不動產的損失(須加回),以及出售不動產的利得(須扣除)。計算器會算出該期間的 FFO,並列出各項組成明細,方便您逐項檢視。

公式說明

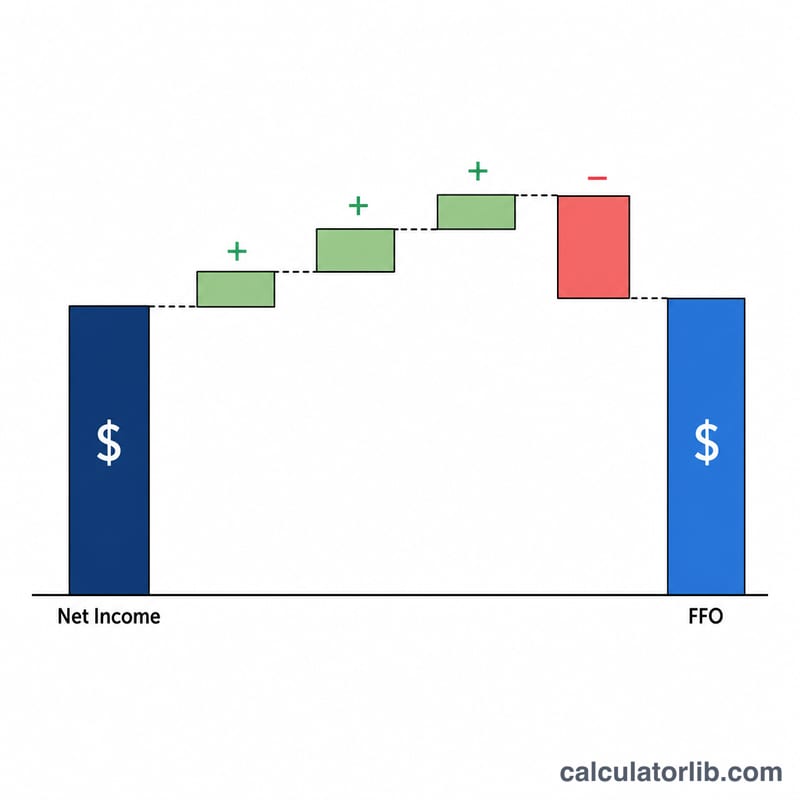

$$\text{FFO} = \text{淨利} + \text{折舊} + \text{攤銷} + \text{處分損失} - \text{處分利得}$$折舊與攤銷屬於非現金費用,因此要加回;出售不動產的利得屬於非經常性項目,須扣除,而處分損失則要加回。如此一來,便能呈現更貼近經常性營運表現的清晰樣貌。

實際範例

假設某 REIT 申報淨利 $5,000,000、折舊 $2,000,000、攤銷 $500,000,無處分損失,並有一筆出售不動產利得 $1,000,000。則 $$\text{FFO} = 5{,}000{,}000 + 2{,}000{,}000 + 500{,}000 + 0 - 1{,}000{,}000 = \textbf{6{,}500{,}000}$$

常見問題

FFO 越高一定越好嗎?大致上是的,FFO 越高代表營運現金流越強勁;但仍應換算為每單位 FFO,並對照配息金額一起評估。

FFO 和 AFFO 有什麼不同?調整後營運資金(AFFO)會進一步扣除經常性資本支出與直線法租金調整,更貼近實際可分配的現金。

為什麼不直接用淨利就好?因為依 GAAP 計算的淨利包含龐大的非現金折舊費用,會扭曲 REIT 的真實經濟狀況,這正是 Nareit 大力推廣 FFO 的原因。