FFO(운영자금)란 무엇인가요?

FFO(Funds From Operations, 운영자금)는 미국 부동산투자신탁협회(Nareit)가 정의한 리츠(REITs)의 표준 성과 지표입니다. 부동산은 실제로는 가치가 오르는 경우가 많은데도 손익계산서상에서는 감가상각 처리되기 때문에, 일반적인 순이익만으로는 리츠가 실제로 벌어들이는 현금 창출력을 제대로 보여주지 못합니다. FFO는 이러한 왜곡을 바로잡기 위해 감가상각비와 무형자산상각비를 순이익에 다시 더하고, 부동산 매각에서 발생한 일회성 손익을 제거합니다. (참고로 이는 미국 리츠 회계 기준에서 비롯된 지표로, 국내 상장 리츠나 다른 국가의 부동산 펀드에도 널리 활용되지만 세부 회계 규정은 나라마다 다를 수 있습니다.)

계산기 사용 방법

리츠의 손익계산서에 나오는 수치를 입력하세요. 순이익, 부동산 감가상각비, 무형자산상각비, 부동산 매각 손실(가산 항목), 부동산 매각 이익(차감 항목)을 차례로 넣으면 됩니다. 계산기는 해당 기간의 FFO와 함께 각 구성 항목별 내역을 보여줍니다.

공식 자세히 보기

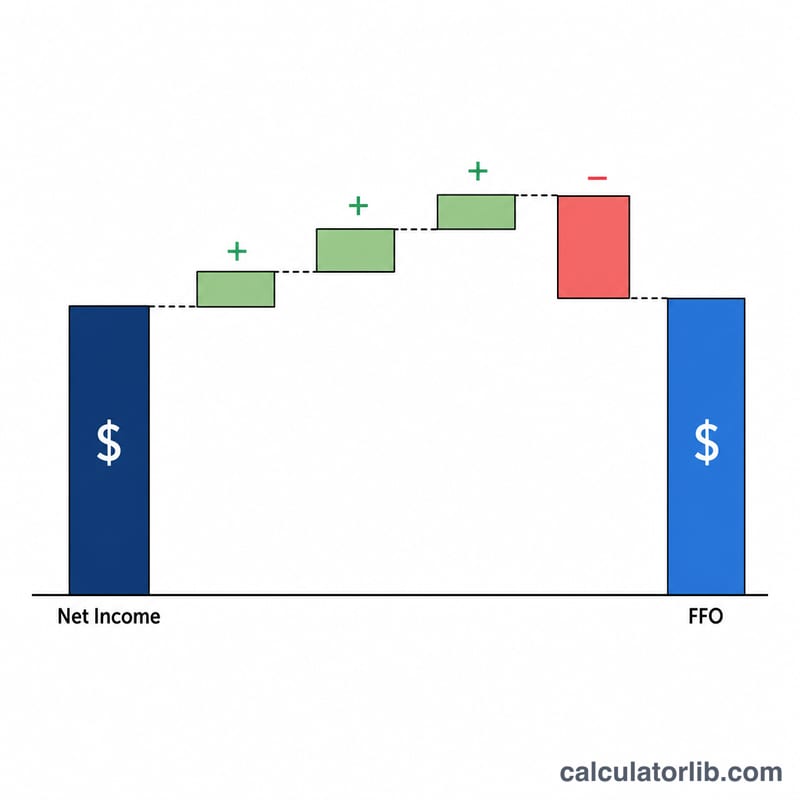

$$\text{FFO} = \text{순이익} + \text{감가상각비} + \text{무형자산상각비} + \text{매각손실} - \text{매각이익}$$ 감가상각비와 무형자산상각비는 실제 현금이 빠져나가지 않는 비현금성 비용이므로 다시 더해줍니다. 부동산 매각 이익은 반복적으로 발생하지 않는 일회성 항목이라 제거하고, 반대로 매각 손실은 다시 더해줍니다. 이렇게 하면 반복적으로 발생하는 영업 성과를 더 깔끔하게 파악할 수 있습니다.

계산 예시

어느 리츠가 순이익 $5,000,000, 감가상각비 $2,000,000, 무형자산상각비 $500,000, 매각손실 없음, 부동산 매각이익 $1,000,000을 보고했다고 가정해 봅시다. 이 경우 $$\text{FFO} = 5{,}000{,}000 + 2{,}000{,}000 + 500{,}000 + 0 - 1{,}000{,}000 = \mathbf{\$6{,}500{,}000}$$이 됩니다.

자주 묻는 질문

FFO는 높을수록 무조건 좋은가요? 일반적으로는 그렇습니다. FFO가 높다는 것은 영업 현금흐름이 강하다는 뜻이기 때문입니다. 다만 주당 기준(per share)으로 비교하고 배당 지급액과 함께 살펴보는 것이 좋습니다.

FFO와 AFFO는 어떻게 다른가요? 조정 FFO(AFFO)는 여기에서 반복적으로 발생하는 자본적 지출과 정액 임대료 조정을 추가로 차감하여, 실제 배당 가능한 현금에 더 가깝게 추정한 지표입니다.

그냥 순이익을 쓰면 안 되나요? GAAP 기준 순이익에는 대규모 비현금성 감가상각비가 포함되어 리츠의 실제 경제적 실상을 왜곡합니다. 바로 이 때문에 Nareit는 FFO 사용을 권장합니다.