Faaliyetlerden Sağlanan Fonlar (FFO) Nedir?

Faaliyetlerden Sağlanan Fonlar (FFO), Gayrimenkul Yatırım Ortaklıkları (GYO'lar) için kullanılan standart performans göstergesidir ve ABD'deki Nareit (National Association of Real Estate Investment Trusts) tarafından tanımlanmıştır. Gayrimenkuller gerçekte çoğu zaman değer kazansa da gelir tablosunda amortismana tabi tutulduğundan, sıradan net kâr bir GYO'nun gerçek nakit yaratma gücünü olduğundan düşük gösterir. FFO bu durumu, amortisman ve itfa paylarını net kâra geri ekleyerek ve mülk satışlarından kaynaklanan tek seferlik kâr veya zararları ayıklayarak düzeltir. (Not: Bu ölçüt ABD merkezli bir GYO standardıdır; Türkiye'deki GYO'lar için yerel SPK düzenlemeleri ve raporlama uygulamaları farklılık gösterebilir, ancak FFO mantığı evrensel olarak uygulanabilir.)

Bu Hesaplama Aracı Nasıl Kullanılır?

GYO'nun gelir tablosundaki rakamları girin: net kâr, gayrimenkul amortismanı, itfa payları, mülk satışlarından doğan zararlar (geri eklenir) ve mülk satışlarından doğan kârlar (çıkarılır). Hesaplama aracı, ilgili dönem için FFO değerini her bir bileşenin dökümüyle birlikte verir.

Formülün Açıklaması

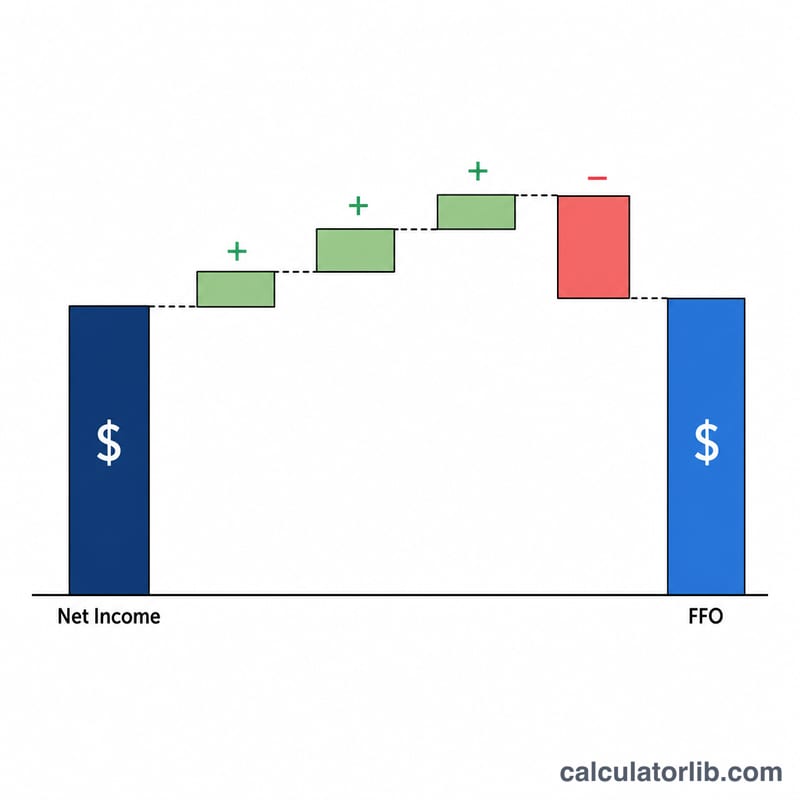

$$\text{FFO} = \text{Net Kâr} + \text{Amortisman} + \text{İtfa Payları} + \text{Satış Zararları} - \text{Satış Kârları}$$ Amortisman ve itfa payları nakit çıkışı gerektirmeyen giderler olduğundan geri eklenir. Mülk satışından elde edilen kârlar tekrarlanmayan kalemler olduğu için çıkarılır; zararlar ise geri eklenir. Böylece işletmenin tekrar eden faaliyet performansına dair daha temiz bir tablo elde edilir.

Örnek Hesaplama

Bir GYO, 5.000.000 $ net kâr, 2.000.000 $ amortisman, 500.000 $ itfa payı, satış zararı bulunmadığını ve bir mülk satışından 1.000.000 $ kâr elde ettiğini raporluyor. $$\text{FFO} = 5.000.000 + 2.000.000 + 500.000 + 0 - 1.000.000 = \mathbf{6.500.000\ \$}$$

Sıkça Sorulan Sorular

Daha yüksek FFO her zaman daha mı iyidir? Genellikle evet, çünkü daha güçlü bir faaliyet nakit akışına işaret eder; ancak değeri hisse başına bazda ve temettü ödemesiyle karşılaştırarak değerlendirin.

FFO ile AFFO arasındaki fark nedir? Düzeltilmiş FFO (AFFO), dağıtılabilir nakdi daha iyi tahmin edebilmek için tekrar eden sermaye harcamalarını ve doğrusal kira düzeltmelerini de ek olarak çıkarır.

Neden sadece net kâr kullanılmıyor? UFRS/GAAP net kârı, bir GYO'nun ekonomik gerçekliğini çarpıtan büyük tutarlı ve nakit çıkışı gerektirmeyen amortisman giderlerini içerir; Nareit'in FFO'yu öne çıkarmasının nedeni de budur.