ما هي الأموال من العمليات (FFO)؟

تُعد الأموال من العمليات (FFO) المقياس المعياري لأداء صناديق الاستثمار العقاري (REITs)، وهو مقياس وضعته الرابطة الوطنية لصناديق الاستثمار العقاري في الولايات المتحدة (Nareit). وبما أن العقارات تخضع للإهلاك في قائمة الدخل رغم أن قيمتها كثيرًا ما ترتفع مع الوقت، فإن صافي الدخل التقليدي يُقلّل من قدرة الصندوق الحقيقية على توليد النقد. وتعالج الـ FFO هذا الخلل بإعادة إضافة الإهلاك والإطفاء إلى صافي الدخل واستبعاد الأرباح أو الخسائر غير المتكررة الناتجة عن بيع العقارات. وتجدر الإشارة إلى أن هذا المقياس نشأ في السوق الأمريكية، إلا أنه أصبح متعارفًا عليه عالميًا، وقد تختلف القواعد المحاسبية المحلية في بلدك عن المعايير التي تعتمدها Nareit.

كيفية استخدام الحاسبة

أدخل الأرقام من قائمة دخل الصندوق العقاري: صافي الدخل، وإهلاك العقارات، والإطفاء، وأي خسائر ناتجة عن بيع العقارات (تُضاف)، وأي أرباح ناتجة عن بيع العقارات (تُطرح). تعرض لك الحاسبة قيمة الـ FFO للفترة مع تفصيل لكل عنصر من عناصر الحساب.

شرح المعادلة

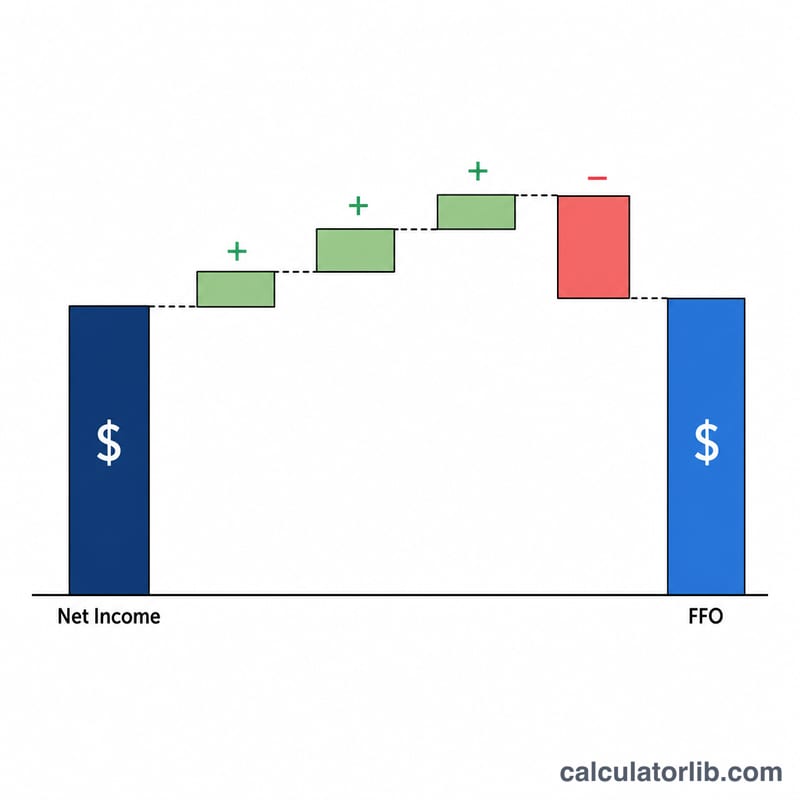

$$\text{FFO} = \text{صافي الدخل} + \text{الإهلاك} + \text{الإطفاء} + \text{خسائر البيع} - \text{أرباح البيع}$$ يُعد الإهلاك والإطفاء مصروفات غير نقدية، لذا تُعاد إضافتهما. أما الأرباح الناتجة عن بيع العقارات فهي غير متكررة وتُستبعد، في حين تُضاف الخسائر، مما يمنحنا صورة أوضح عن الأداء التشغيلي المتكرر.

مثال تطبيقي

افترض أن صندوقًا عقاريًا سجّل صافي دخل قدره 5,000,000 دولار، وإهلاكًا قدره 2,000,000 دولار، وإطفاءً قدره 500,000 دولار، دون أي خسائر من البيع، مع ربح قدره 1,000,000 دولار من بيع عقار. عندها تكون: $$\text{FFO} = 5{,}000{,}000 + 2{,}000{,}000 + 500{,}000 + 0 - 1{,}000{,}000 = \mathbf{6{,}500{,}000 \text{ دولار}}$$

الأسئلة الشائعة

هل ارتفاع قيمة الـ FFO أفضل دائمًا؟ غالبًا نعم، لأنه يدل على تدفق نقدي تشغيلي أقوى، لكن من الأفضل مقارنته على أساس نصيب السهم الواحد وبالنسبة إلى توزيعات الأرباح.

ما الفرق بين الـ FFO والـ AFFO؟ تقوم الأموال المعدّلة من العمليات (AFFO) بطرح النفقات الرأسمالية المتكررة وتعديلات الإيجار الثابت، لتقترب أكثر من النقد القابل للتوزيع فعليًا.

لماذا لا نكتفي بصافي الدخل؟ لأن صافي الدخل وفق المعايير المحاسبية (GAAP) يتضمن مصروفات إهلاك ضخمة غير نقدية تشوّه الواقع الاقتصادي للصندوق العقاري، ولهذا تروّج Nareit لاستخدام الـ FFO.