ما هي حاسبة التمويل الإضافي المطلوب (AFN)؟

تُقدّر طريقة التمويل الإضافي المطلوب (AFN) حجم التمويل الخارجي الذي تحتاج الشركة إلى جمعه لدعم زيادة متوقعة في المبيعات. فمع نمو المبيعات، تحتاج الشركة عادةً إلى مزيد من الأصول (مخزون، ذمم مدينة، معدّات). ويُموّل جزء من هذا النمو نفسه بنفسه عبر الخصوم التلقائية (مثل الذمم الدائنة) والأرباح المحتجزة، أما أي عجز متبقٍّ فيجب تغطيته بدَيْن جديد أو حقوق ملكية إضافية. وتقوم هذه الحاسبة بتحديد قيمة هذا العجز بدقة.

كيفية الاستخدام

أدخل مبيعاتك الحالية (الأساسية)، ومبيعاتك المتوقعة للفترة القادمة، والأصول والخصوم التلقائية (أي التي ترتفع تلقائياً مع نمو المبيعات)، وهامش صافي الربح كنسبة مئوية، ونسبة الاحتجاز (أي حصة الأرباح التي يُحتفَظ بها بدلاً من توزيعها كأرباح للمساهمين). تعرض الحاسبة قيمة التمويل الإضافي المطلوب إلى جانب كل مكوّن من مكوناته، لتتمكن من رؤية العوامل المؤثرة في النتيجة.

شرح المعادلة

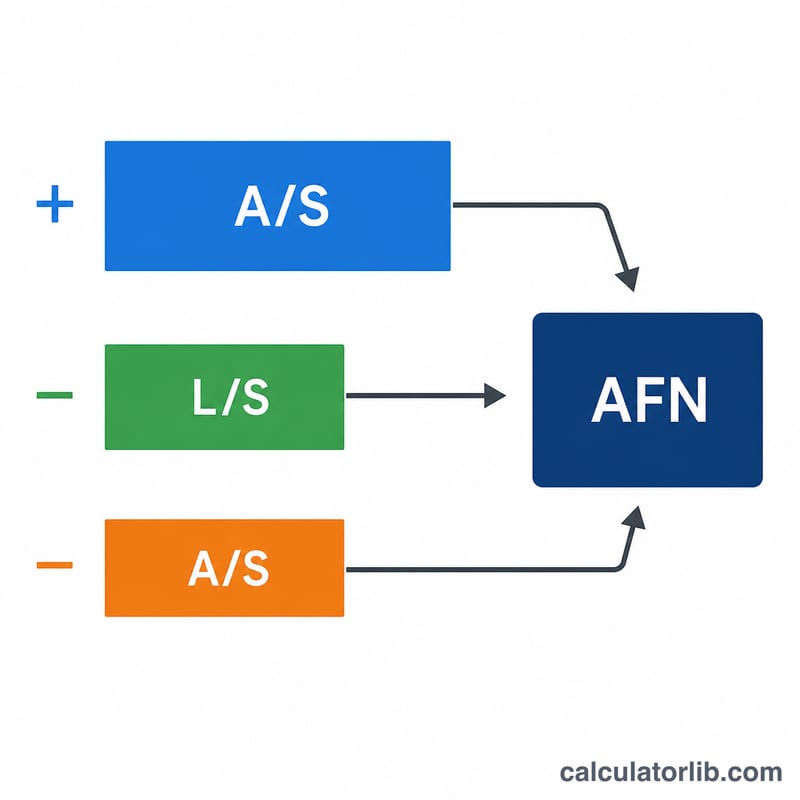

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$ حيث \(A/S\) هي نسبة الأصول إلى المبيعات، و\(L/S\) هي نسبة الخصوم التلقائية إلى المبيعات، و\(\Delta S\) هي التغير في المبيعات، و\(PM\) هو هامش صافي الربح، و\(S_1\) هي المبيعات المتوقعة، و\(RR\) هي نسبة الاحتجاز. يمثّل الحد الأول النمو المطلوب في الأصول، والثاني التمويل التلقائي المتأتّي من الخصوم، والثالث الأموال المتولّدة داخلياً والمحتجَزة داخل الشركة.

مثال تطبيقي

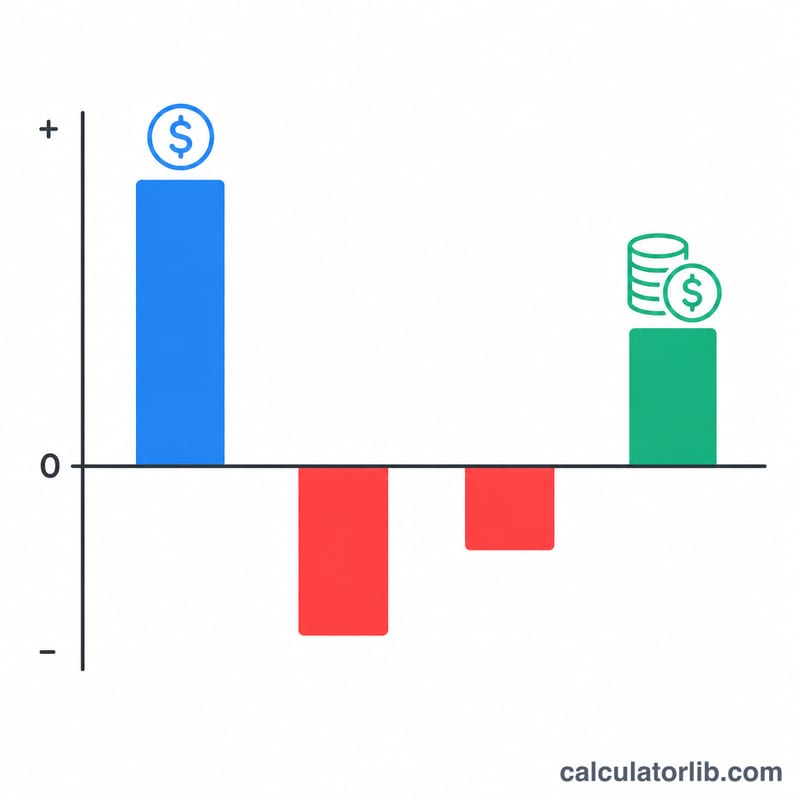

المبيعات الحالية 200,000 دولار، والمتوقعة 300,000 دولار (\(\Delta S = 100{,}000\) دولار)، والأصول 100,000 دولار، والخصوم 10,000 دولار، وهامش الربح 5%، ونسبة الاحتجاز 60%. الزيادة في الأصول = \((100{,}000 \div 200{,}000) \times 100{,}000 = 50{,}000\) دولار. الزيادة في الخصوم = \((10{,}000 \div 200{,}000) \times 100{,}000 = 5{,}000\) دولار. الأرباح المحتجزة = \(0.05 \times 300{,}000 \times 0.60 = 9{,}000\) دولار. وبذلك يكون $$\text{AFN} = 50{,}000 - 5{,}000 - 9{,}000 = 36{,}000 \text{ دولار}$$

تفسير نتيجة احتياجات التمويل الإضافية

تخبرك إشارة رقم احتياجات التمويل الإضافية ما إذا كان يمكن تمويل النمو المتوقع من داخل الشركة أو يتطلب أموالاً من الخارج.

- احتياجات تمويل إضافية موجبة تعني أن الأصول المطلوبة لدعم المبيعات الأعلى تتجاوز الأموال التي تنتجها الخصوم والأرباح المحتفظ بها تلقائياً. هذا فجوة تمويل خارجية يجب إغلاقها بديون جديدة أو حقوق ملكية جديدة أو مزيج من الاثنين — يحدد النموذج حجم الفجوة ولكنه لا يحدد كيفية ملؤها.

- احتياجات تمويل إضافية صفرية تعني أن الخصوم التلقائية بالإضافة إلى الأرباح المحتفظ بها تغطي بالضبط احتياجات الأصول الجديدة. النمو هو في الواقع ذاتي التمويل عند هذا الجمع من المدخلات.

- احتياجات تمويل إضافية سالبة تشير إلى فائض تمويلي: الأموال المولدة داخلياً تغطي أكثر من احتياجات الأصول من النمو. يمكن استخدام الفائض لتقليل الديون أو زيادة الأرباح الموزعة أو بناء احتياطيات نقدية أو تمويل استثمارات أخرى.

ضع افتراضات النموذج في الاعتبار عند قراءة الرقم. تفترض معادلة احتياجات التمويل الإضافية الأساسية أن نسب الأصول والخصوم التلقائية تبقى ثابتة مع تغير المبيعات (علاقة خطية)، وأن الأصول الثابتة تعمل عند الطاقة الكاملة بحيث يجب أن تنمو بالتوازي مع المبيعات. إذا كانت الشركة لديها طاقة فائضة، فإن احتياجات الأصول الحقيقية — وبالتالي احتياجات التمويل الإضافية — ستكون أقل مما تقترحه الصيغة. تفترض المعادلة أيضاً هامش ربح مستقر وتوزيع أرباح مستقر، بحيث يتحرك مصطلح الأرباح المحتفظ بها فقط مع المبيعات المتوقعة.

احتياجات التمويل الإضافية هي تقدير للتخطيط وليست خطة تمويل دقيقة. فهو يحدد حجم فجوة التمويل حتى تتمكن من البدء في تحليل أكثر تفصيلاً لهيكل رأس المال والتوقيت وتكلفة رأس المال. هذه معلومات تعليمية عامة وليست نصيحة مالية مخصصة.

المصطلحات والمتغيرات الرئيسية

- الأصول التلقائية (\(A\))

- الأصول التي تزيد بطريقة ما تلقائياً مع ارتفاع المبيعات — عادة النقد والحسابات المدينة والمخزون والأصول الثابتة التي تعمل بطاقة كاملة. هذه هي الأصول المضمنة في نسبة \(A/S_0\).

- الخصوم التلقائية (\(L\))

- الخصوم التي تنمو تلقائياً مع المبيعات دون قرار تمويل صريح، بشكل أساسي الحسابات الدائنة والأجور المستحقة والضرائب. وهي توفر تمويلاً "مجانياً" يقلل المبلغ الذي يجب جمعه خارجياً.

- نسبة الأصول إلى المبيعات (كثافة الأصول)

- الأصول التلقائية مقسومة على المبيعات الحالية، \(A/S_0\). يقيس كم دولار من الأصول مطلوب لدعم كل دولار من المبيعات. الضرب في \(\Delta S\) يعطي الأصول الجديدة المطلوبة للنمو.

- نسبة الخصوم إلى المبيعات

- الخصوم التلقائية مقسومة على المبيعات الحالية، \(L/S_0\). الضرب في \(\Delta S\) يعطي التمويل التلقائي الذي يتم توفيره تلقائياً مع نمو المبيعات.

- التغير في المبيعات (\(\Delta S\))

- المبيعات المتوقعة ناقص المبيعات الحالية، \(S_1 - S_0\). هذا هو الزيادة المطلقة في الإيرادات التي يجب على الشركة تمويلها.

- هامش الربح الصافي (\(M\))

- صافي الدخل كنسبة من المبيعات، يتم إدخاله كنسبة مئوية وتحويله باستخدام \(M = \text{هامش الربح}\%/100\). يحدد مقدار الربح الذي يولده كل دولار من المبيعات المتوقعة.

- المبيعات المتوقعة (\(S_1\))

- مستوى المبيعات المتوقع لفترة التنبؤ. يدفع كلاً من التغير في المبيعات ومقدار الأرباح المحتفظ بها الناتجة، \(M \cdot S_1 \cdot b\).

- نسبة الاحتفاظ (نسبة إعادة الاستثمار) (\(b\))

- جزء الدخل الصافي المحتفظ به في الشركة بدلاً من دفعه كأرباح موزعة، يتم إدخاله كنسبة مئوية وتحويله باستخدام \(b = \text{نسبة الاحتفاظ}\%/100\). وهو يساوي 1 ناقص نسبة توزيع الأرباح.

- احتياجات التمويل الإضافية

- التمويل الخارجي المطلوب لدعم نمو المبيعات المتوقع، بعد احتساب الخصوم التلقائية والأرباح المحتفظ بها. القيمة الموجبة هي فجوة تمويلية؛ والقيمة السالبة هي فائض.

الأسئلة الشائعة

ماذا لو كانت قيمة AFN سالبة؟ القيمة السالبة تعني أن الأموال المتولّدة داخلياً والخصوم التلقائية تغطي النمو في الأصول وتزيد عنه، أي أن لدى الشركة فائضاً في التمويل.

ما المقصود بالأصول والخصوم التلقائية؟ هي بنود الميزانية العمومية التي تتغيّر بشكل متناسب مباشرةً مع المبيعات، مثل المخزون والذمم المدينة والذمم الدائنة. أما الديون طويلة الأجل وحقوق الملكية فلا تُعدّ تلقائية.

هل نسبة الاحتجاز هي نفسها نسبة إعادة الاستثمار؟ نعم — فهي تساوي 1 ناقص نسبة توزيع الأرباح، وتمثّل حصة الربح التي يُعاد استثمارها في الشركة.