Что такое калькулятор AFN (дополнительных потребностей в финансировании)?

Метод AFN (от англ. Additional Funds Needed) показывает, сколько внешнего финансирования компании потребуется привлечь, чтобы обеспечить запланированный рост продаж. Когда выручка растёт, бизнесу обычно нужно больше активов — запасов, дебиторской задолженности, оборудования. Часть этого роста финансируется сама собой за счёт спонтанных обязательств (например, кредиторской задолженности) и нераспределённой прибыли, но возникающий дефицит приходится покрывать за счёт нового долга или вложений собственников. Этот калькулятор как раз и рассчитывает размер такого дефицита.

Как пользоваться калькулятором

Укажите текущую (базовую) выручку, прогнозную выручку на следующий период, спонтанные активы и спонтанные пассивы (те, что растут вместе с продажами естественным образом), чистую рентабельность продаж в процентах и норму реинвестирования прибыли (долю прибыли, которая остаётся в компании, а не выплачивается в виде дивидендов). Калькулятор покажет величину AFN, а также каждый компонент расчёта — так вы увидите, что именно формирует итоговую цифру.

Разбор формулы

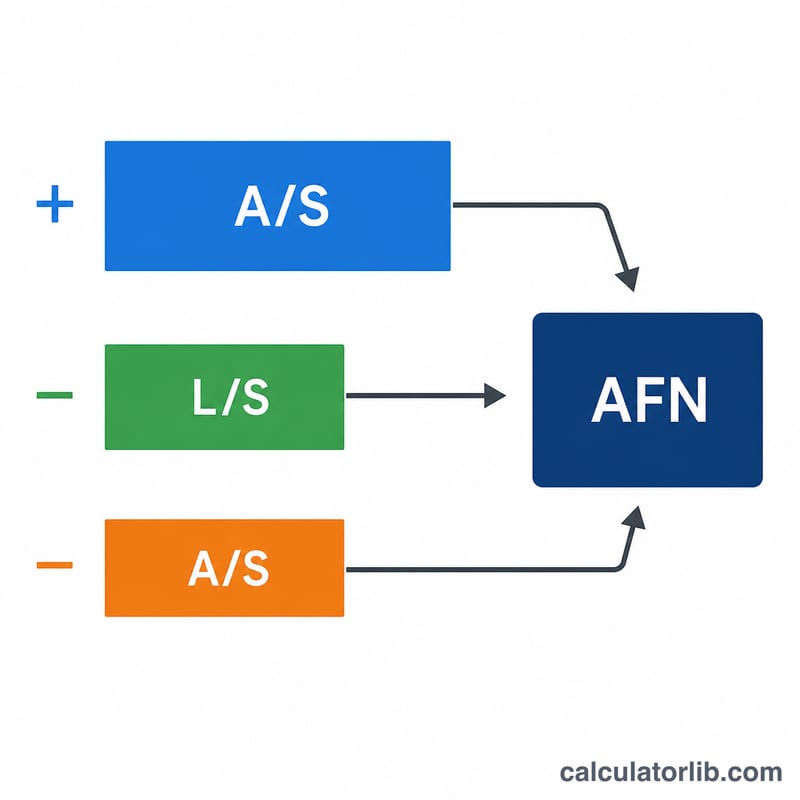

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$ где \(A/S\) — отношение активов к выручке, \(L/S\) — отношение спонтанных пассивов к выручке, \(\Delta S\) — прирост выручки, \(PM\) — чистая рентабельность продаж, \(S_1\) — прогнозная выручка, а \(RR\) — норма реинвестирования. Первое слагаемое — это необходимый прирост активов, второе — автоматическое финансирование за счёт обязательств, а третье — собственные средства, заработанные и оставленные внутри бизнеса.

Пример расчёта

Текущая выручка $200 000, прогнозная — $300 000 (\(\Delta S = \$100\,000\)), активы $100 000, обязательства $10 000, рентабельность 5%, норма реинвестирования 60%. Прирост активов $$= \frac{100\,000}{200\,000}\times 100\,000 = \$50\,000$$ Прирост обязательств $$= \frac{10\,000}{200\,000}\times 100\,000 = \$5\,000$$ Нераспределённая прибыль $$= 0{,}05\times 300\,000\times 0{,}60 = \$9\,000$$ $$\text{AFN} = 50\,000 - 5\,000 - 9\,000 = \$36\,000$$ $36 000.

Частые вопросы

Что означает отрицательный AFN? Отрицательное значение AFN говорит о том, что собственных заработанных средств и спонтанных обязательств с запасом хватает на прирост активов — у компании образуется излишек средств.

Что такое спонтанные активы и пассивы? Это статьи баланса, которые меняются прямо пропорционально объёму продаж: запасы, дебиторская и кредиторская задолженность. Долгосрочные кредиты и собственный капитал спонтанными не являются.

Норма реинвестирования — это то же, что и коэффициент капитализации прибыли? Да. Это 1 минус доля прибыли, направляемая на дивиденды; показатель отражает долю прибыли, которая реинвестируется в бизнес.

Интерпретация вашего результата AFN

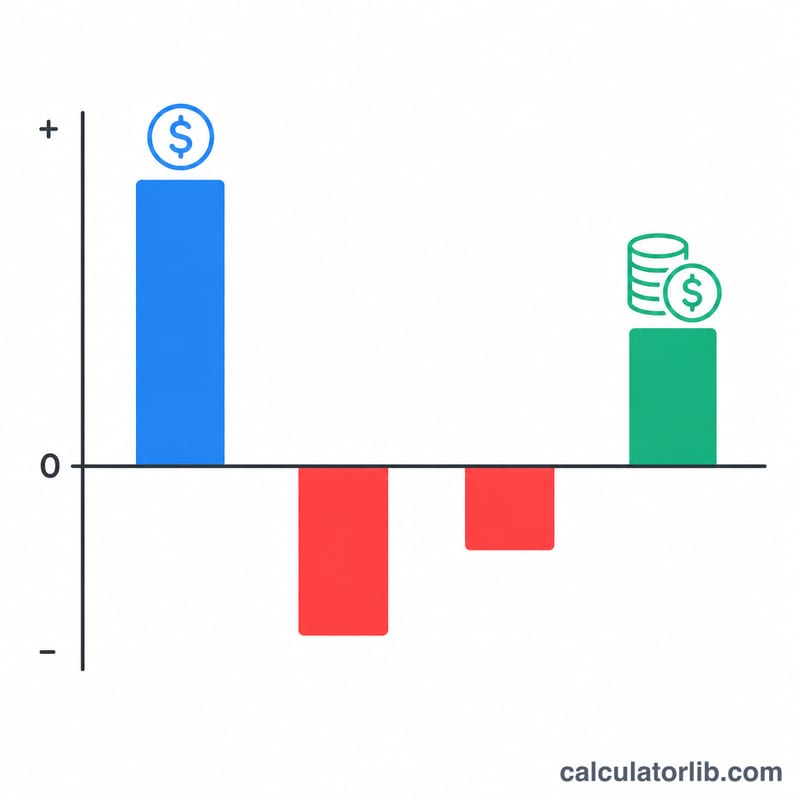

Знак цифры AFN показывает, может ли прогнозируемый рост финансироваться внутри компании или требует внешних средств.

- Положительное значение AFN означает, что активы, необходимые для поддержки увеличения продаж, превышают средства, спонтанно генерируемые обязательствами и нераспределённой прибылью. Это дефицит внешнего финансирования, который должен быть закрыт за счёт нового долга, нового капитала или их комбинации — модель определяет размер дефицита, но не предписывает способ его закрытия.

- Нулевое значение AFN означает, что спонтанные обязательства плюс нераспределённая прибыль точно покрывают новые требования по активам. Рост при такой комбинации входных параметров, по сути, самофинансируется.

- Отрицательное значение AFN указывает на профицит финансирования: внутренне генерируемые средства превышают потребности в активах для роста. Профицит может быть использован для погашения долга, увеличения дивидендов, накопления денежных средств или финансирования других инвестиций.

При интерпретации числа помните об основных допущениях модели. Базовое уравнение AFN предполагает, что коэффициенты активов и спонтанных обязательств остаются постоянными при изменении продаж (линейная зависимость) и что основные средства работают при полной загруженности, поэтому должны расти одновременно с продажами. Если компания имеет избыточные мощности, истинное требование по активам — и, следовательно, AFN — будет меньше, чем предполагает формула. Уравнение также предполагает стабильную норму прибыли и стабильный коэффициент выплаты дивидендов, поэтому статья нераспределённой прибыли меняется только вместе с прогнозируемыми продажами.

AFN — это плановая оценка, а не точный план финансирования. Она определяет размер финансового разрыва, чтобы вы могли начать более детальный анализ структуры капитала, сроков и стоимости капитала. Это общеобразовательная информация, а не персонализированный финансовый совет.

Ключевые термины и переменные

- Спонтанные активы (\(A\))

- Активы, которые увеличиваются более или менее автоматически по мере роста продаж — обычно денежные средства, дебиторская задолженность, запасы и основные средства, работающие при полной загруженности. Это активы, входящие в коэффициент \(A/S_0\).

- Спонтанные обязательства (\(L\))

- Обязательства, которые автоматически растут вместе с продажами без явного решения о финансировании, главным образом кредиторская задолженность и начисленные заработная плата и налоги. Они предоставляют «бесплатное» финансирование, которое снижает сумму, которую необходимо привлечь внешне.

- Коэффициент A/S (интенсивность активов)

- Спонтанные активы, делённые на текущие продажи, \(A/S_0\). Он показывает, сколько долларов активов необходимо для поддержки каждого доллара продаж. Умножение на \(\Delta S\) дает новые активы, необходимые для роста.

- Коэффициент L/S

- Спонтанные обязательства, делённые на текущие продажи, \(L/S_0\). Умножение на \(\Delta S\) дает спонтанное финансирование, автоматически поступающее по мере роста продаж.

- Изменение продаж (\(\Delta S\))

- Прогнозируемые продажи минус текущие продажи, \(S_1 - S_0\). Это абсолютное увеличение доходов, которое должна профинансировать компания.

- Чистая норма прибыли (\(M\))

- Чистый доход как доля от продаж, вводится в процентах и преобразуется как \(M = \text{чистая норма прибыли}\%/100\). Она определяет, сколько прибыли генерирует каждый доллар прогнозируемых продаж.

- Прогнозируемые продажи (\(S_1\))

- Ожидаемый уровень продаж на период прогноза. Он определяет как изменение продаж, так и объём генерируемой нераспределённой прибыли, \(M \cdot S_1 \cdot b\).

- Коэффициент удержания (реинвестирования) (\(b\))

- Доля чистого дохода, остающаяся в компании вместо выплаты в виде дивидендов, вводится в процентах и преобразуется как \(b = \text{коэффициент удержания}\%/100\). Он равен \(1\) минус коэффициент выплаты дивидендов.

- Необходимые дополнительные средства (AFN)

- Внешнее финансирование, необходимое для поддержки прогнозируемого роста продаж, после учёта спонтанных обязательств и нераспределённой прибыли. Положительное значение — это финансовый дефицит; отрицательное значение — это профицит.