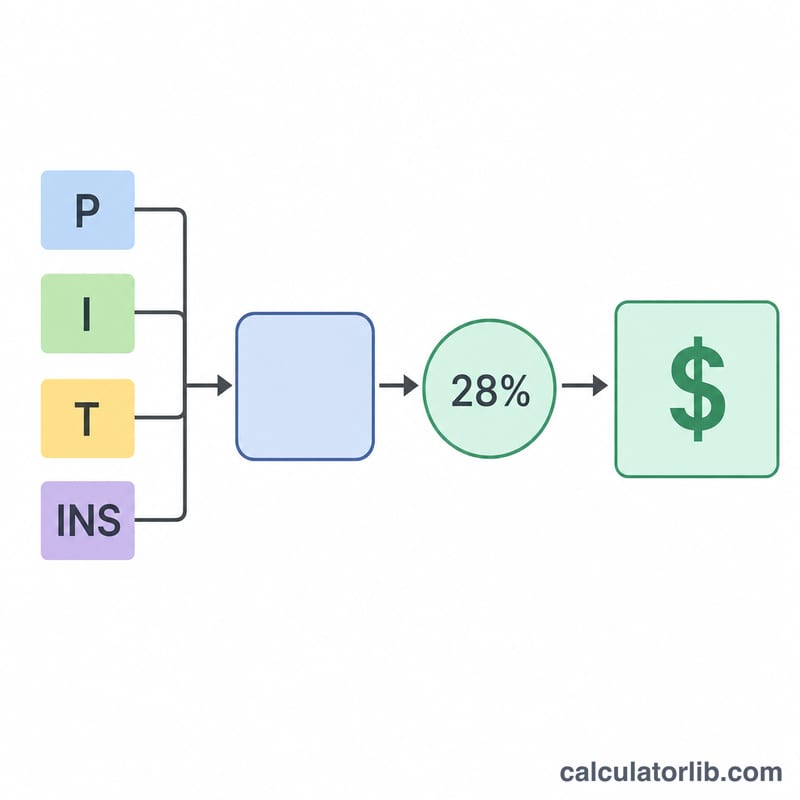

Что считает этот калькулятор

Калькулятор зарплаты для ипотеки показывает, какой валовой годовой доход обычно требуется, чтобы получить одобрение на конкретный жилищный кредит. В основе расчёта лежит распространённое правило front-end DTI (отношения платежа к доходу): ежемесячный платёж за жильё не должен превышать примерно 28% вашего валового месячного дохода. Этот ориентир чаще всего применяют в США, но сама формула работает где угодно — достаточно подставить тот коэффициент DTI, которым руководствуется ваш банк. В России банки оценивают долговую нагрузку похожим образом (показатель ПДН), хотя пороговые значения и подход к учёту дохода отличаются.

Как пользоваться

Введите сумму кредита, годовую процентную ставку и срок в годах. При желании добавьте годовой налог на имущество и страховку — тогда результат учтёт полный платёж PITI (тело долга, проценты, налоги, страхование). Коэффициент front-end DTI тоже можно изменить, если ваш банк применяет другой порог. В ответе калькулятор покажет необходимую зарплату, требуемый месячный доход и расшифровку ежемесячного платежа.

Как работает формула

Сначала по стандартной формуле аннуитета считается ежемесячный платёж по телу долга и процентам: \(PI = L \cdot \dfrac{i(1+i)^{n}}{(1+i)^{n} - 1}\), где \(i\) — месячная процентная ставка, а \(n\) — общее число ежемесячных платежей. Затем к нему прибавляются месячные налоги и страховка — получается полная стоимость жилья в месяц. Эту сумму переводят в годовую и делят на коэффициент DTI: $$\text{Необходимая зарплата} = \frac{12 \times \text{месячный платёж}}{0{,}28}$$

Разбор на примере

Допустим, вы хотите взять кредит на $300 000 под 6,5% годовых на 30 лет без учёта налогов и страховки. Ежемесячный платёж по телу долга и процентам составит около $1 896,20. За год это $22 754,43. Делим на 0,28 и получаем необходимую зарплату — примерно $81 266 в год, или около $6 772 в месяц.

Частые вопросы

Почему именно 28%? Коэффициент front-end в 28% — давний банковский ориентир: именно такую долю валового дохода рекомендуют направлять на жильё. Некоторые банки допускают и больше.

Стоит ли учитывать налоги и страховку? Да — с ними расчёт платежа PITI становится реалистичнее, а оценка нужной зарплаты — выше и точнее.

Гарантирует ли это одобрение? Нет. Банк также смотрит на остальные ваши долги (back-end DTI), кредитную историю и первоначальный взнос. Считайте результат ориентиром для планирования.