이 계산기는 무엇을 하나요?

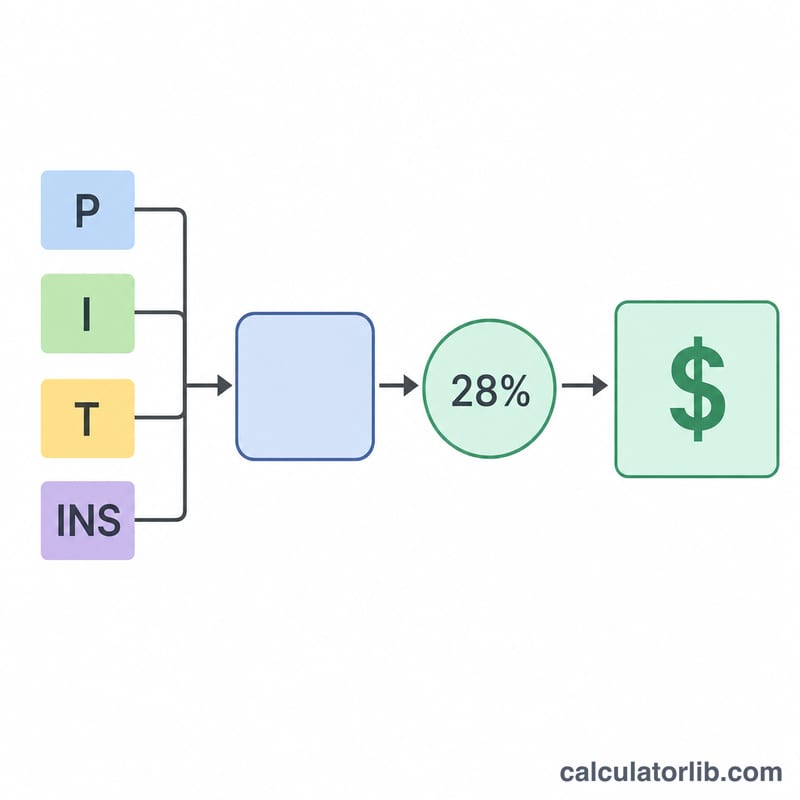

주택담보대출에 필요한 연소득 계산기는 특정 주택 대출 승인을 받기 위해 일반적으로 필요한 세전 연소득을 추정해 줍니다. 매월 주거비 지출이 세전 월소득의 약 28%를 넘지 않아야 한다는 프런트엔드 부채상환비율(DTI) 규칙을 기반으로 합니다. 이 기준은 주로 미국에서 널리 쓰이지만, 계산 원리 자체는 어느 나라에서나 동일하게 적용됩니다. 한국의 DSR·DTI 규제 등 자국 기준은 수치가 다르므로, 내가 거래하는 금융기관의 기준에 맞춰 DTI 비율만 조정하면 됩니다.

사용 방법

대출금, 연이자율, 대출 기간(년)을 입력하세요. 연간 재산세와 주택보험료를 함께 입력하면 원금·이자·세금·보험료를 모두 포함한 PITI 기준으로 결과가 산출됩니다. 거래 금융기관이 다른 기준을 적용한다면 프런트엔드 DTI 비율도 직접 바꿀 수 있습니다. 계산기는 필요한 연소득, 필요한 월소득, 그리고 월 납입금 세부 내역을 보여 줍니다.

계산 공식 설명

먼저 표준 원리금 균등상환 공식 $$PI = L \cdot \frac{i(1+i)^{n}}{(1+i)^{n} - 1}$$로 월 원금과 이자를 구합니다. 여기서 \(i\)는 월이자율, \(n\)은 총 월 납입 횟수입니다. 여기에 월별 세금과 보험료를 더해 총 월 주거비를 산출합니다. 이 금액을 연 단위로 환산한 뒤 DTI 비율로 나누면 됩니다: $$\text{필요 연소득} = \frac{12 \times \text{월 납입금}}{0.28}$$

실제 계산 예시

예를 들어 $300,000을 연 6.5% 금리로 30년 동안 빌리고 세금·보험료가 없다고 가정해 봅시다. 월 원금과 이자는 약 $1,896.20입니다. 이를 연 단위로 환산하면 $22,754.43이 됩니다. 이를 0.28로 나누면 필요한 연소득은 약 $81,266, 월 기준으로는 약 $6,772이 됩니다.

자주 묻는 질문

왜 28%인가요? 28% 프런트엔드 비율은 세전 소득 중 주거비로 쓸 수 있는 적정 비율을 나타내는 오랜 대출 심사 기준입니다. 일부 금융기관은 이보다 높게 허용하기도 합니다.

세금과 보험료도 포함해야 하나요? 네. 함께 포함하면 실제 PITI 납입금에 더 가까워지고, 더 높고 현실적인 연소득 추정치를 얻을 수 있습니다.

이 결과가 대출 승인을 보장하나요? 아닙니다. 금융기관은 다른 부채(백엔드 DTI), 신용점수, 계약금 등도 함께 고려합니다. 이 결과는 계획 수립용 추정치로만 활용하세요.