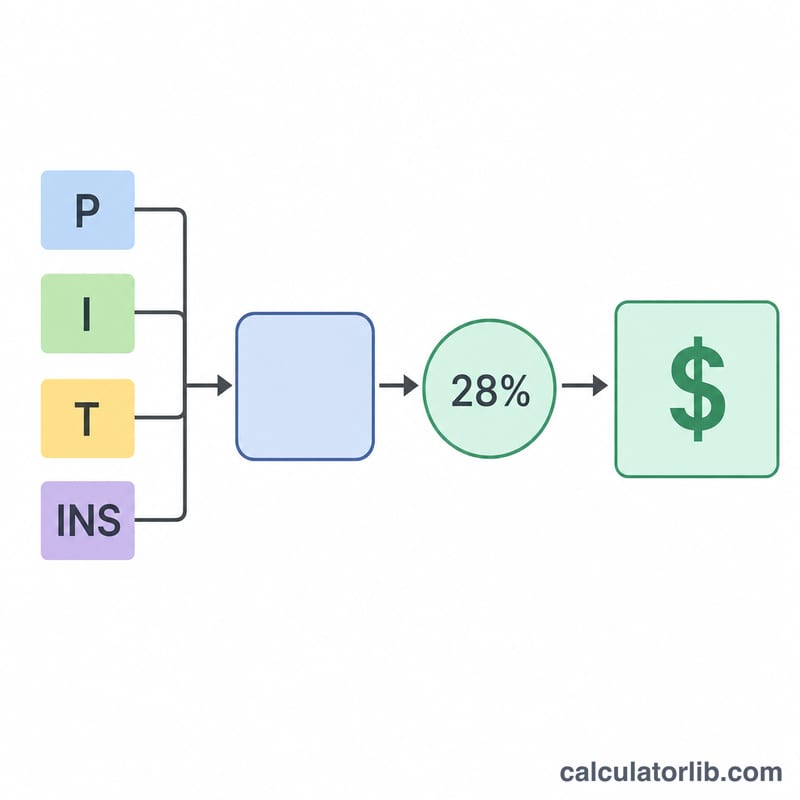

Bu Araç Ne İşe Yarar?

Mortgage İçin Gereken Maaş Hesaplayıcı, belirli bir konut kredisine hak kazanmak için tipik olarak ihtiyaç duyacağınız brüt yıllık geliri tahmin eder. Hesaplama, yaygın olarak kullanılan ön borç-gelir (DTI) oranı kuralına dayanır; bu kurala göre aylık konut ödemeniz brüt aylık gelirinizin yaklaşık %28'ini geçmemelidir. Bu yaklaşım en çok ABD'de kullanılır, ancak temelindeki matematik her yerde geçerlidir — DTI oranını kendi kredi kuruluşunuzun standartlarına göre ayarlamanız yeterlidir.

Nasıl Kullanılır?

Kredi tutarını, yıllık faiz oranını ve kredi vadesini (yıl olarak) girin. İsterseniz yıllık emlak verginizi ve konut sigortanızı da ekleyerek sonucun tüm PITI ödemenizi (anapara, faiz, vergi ve sigorta) yansıtmasını sağlayabilirsiniz. Kredi kuruluşunuz farklı bir eşik kullanıyorsa ön DTI oranını da değiştirebilirsiniz. Hesaplayıcı; gereken maaşı, ihtiyaç duyulan aylık geliri ve aylık ödemenin dökümünü gösterir.

Formülün Açıklaması

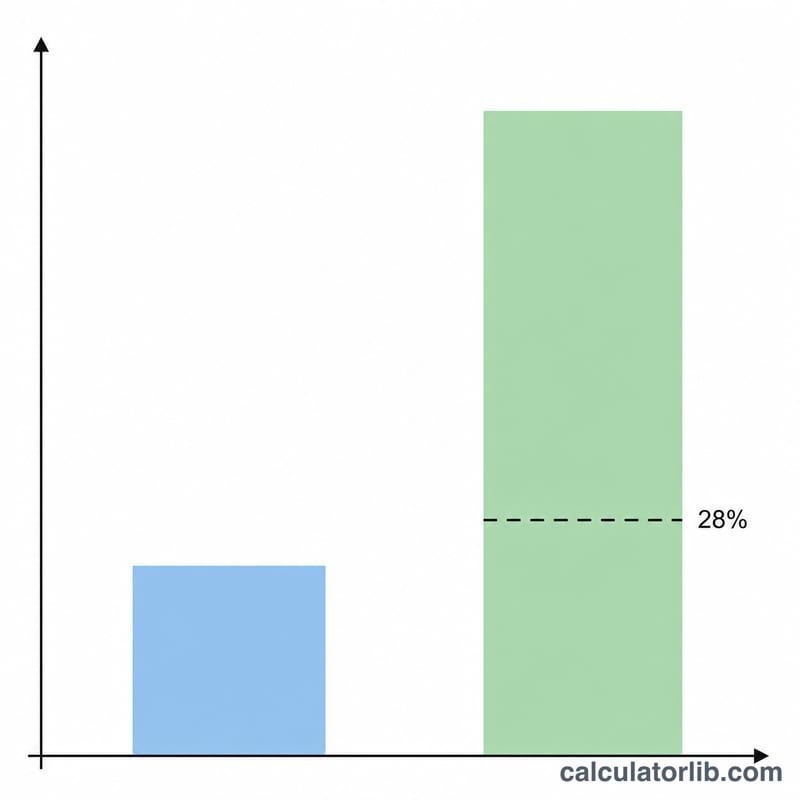

Önce aylık anapara ve faiz, standart amortisman formülüyle hesaplanır: \(AF = L \cdot \dfrac{i(1+i)^{n}}{(1+i)^{n} - 1}\); burada \(i\) aylık faiz oranı, \(n\) ise toplam aylık ödeme sayısıdır. Aylık vergi ve sigorta eklenerek toplam aylık konut maliyeti bulunur. Bu maliyet yıllığa çevrilir ve DTI oranına bölünür: $$\text{Gereken Maaş} = \frac{12 \times \text{Aylık Ödeme}}{0{,}28}$$

Örnek Hesaplama

Diyelim ki %6,5 faizle 30 yıl vadeli, vergi ve sigortasız 300.000 $ tutarında bir kredi istiyorsunuz. Aylık anapara ve faiz yaklaşık 1.896,20 $ olur. Bu, yıllığa çevrildiğinde 22.754,43 $ eder. 0,28'e böldüğümüzde yılda kabaca 81.266 $, yani ayda yaklaşık 6.772 $ gereken maaş ortaya çıkar.

Sıkça Sorulan Sorular

Neden %28? %28'lik ön oran, brüt gelirin konut harcamasına ayrılması gereken payı belirleyen, uzun süredir kullanılan bir kredilendirme ölçütüdür. Bazı kredi kuruluşları daha yüksek oranlara izin verir.

Vergi ve sigortayı dahil etmeli miyim? Evet — bunları dahil etmek daha gerçekçi bir PITI ödemesi ve daha yüksek, daha doğru bir maaş tahmini sağlar.

Bu onay garantisi verir mi? Hayır. Kredi kuruluşları diğer borçlarınızı (arka uç DTI), kredi notunuzu ve peşinatınızı da değerlendirir. Bunu bir planlama tahmini olarak değerlendirin.