这个计算器有什么用

房贷所需收入计算器可以帮你估算申请某笔房贷通常需要多少税前年收入。它基于常见的前端负债收入比(front-end DTI)规则:即每月住房支出一般不应超过税前月收入的约28%。这一标准在美国应用最为广泛,但其背后的算法在任何国家都适用——只需把DTI比例调整为符合你所在地区或贷款机构的标准即可。需要注意的是,美国房贷的计息方式与中国的等额本息/公积金贷款有所不同,结果仅供参考。

如何使用

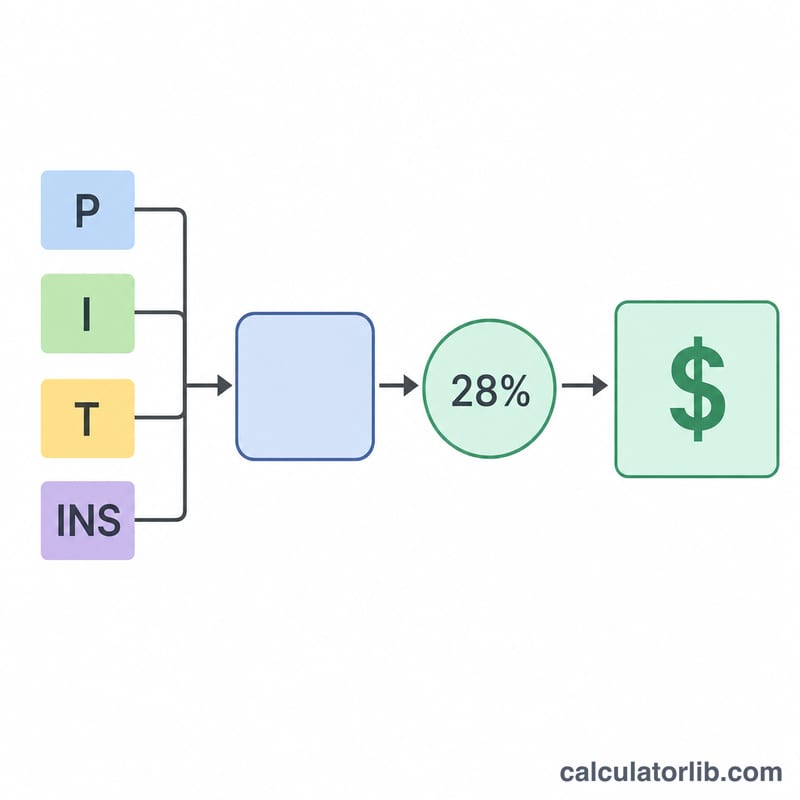

输入贷款金额、年利率以及贷款期限(年)。如有需要,可以再填入每年的房产税和房屋保险费,这样计算结果就能反映完整的PITI(本金、利息、税费、保险)月供。如果你的贷款机构采用不同的标准,也可以自行修改前端DTI比例。计算器会给出所需年薪、对应的每月收入要求,以及月供的明细构成。

计算公式解析

首先用标准的等额本息摊还公式计算每月的本金与利息:\(PI = L\cdot\dfrac{i(1+i)^{n}}{(1+i)^{n}-1}\),其中 \(i\) 为月利率,\(n\) 为还款总期数(月)。再加上每月的税费与保险,得到每月住房支出总额。把该金额年化后除以DTI比例:

$$\text{所需年薪} = \frac{12 \times \text{月供}}{0.28}$$

实例演算

假设你想申请一笔30万美元的贷款,年利率6.5%,期限30年,不计税费和保险。每月本金与利息约为1,896.20美元,年化后为22,754.43美元。除以0.28后,所需年薪约为 81,266美元,相当于每月约6,772美元。

常见问题

为什么是28%?28%的前端比例是一个由来已久的贷款基准,用于衡量税前收入中应用于住房支出的比例。部分贷款机构允许更高的比例。

需要把税费和保险算进去吗?建议算进去。把它们计入后,PITI月供更贴近实际,估算出的所需年薪也更高、更准确。

这能保证贷款获批吗?不能。贷款机构还会综合考量你的其他负债(后端DTI)、信用评分以及首付比例。请把这个结果当作规划参考,而非最终结论。