這個試算器的用途

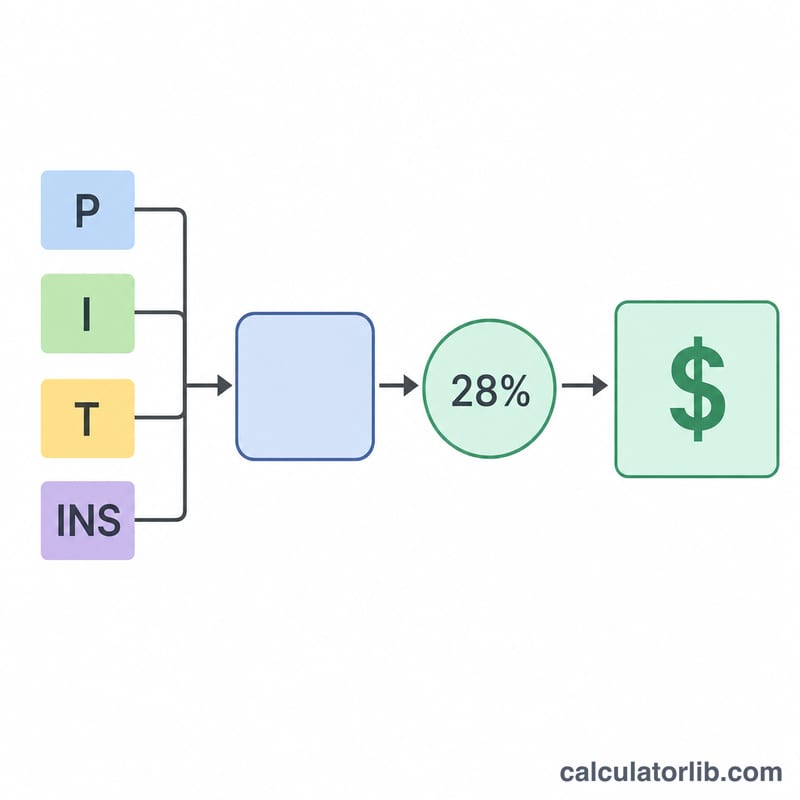

「房貸所需年薪試算器」可以幫你估算申辦某筆房貸時,通常需要達到的稅前年收入。它的計算依據是常見的前端負債收入比(front-end DTI)原則:你每月的房貸支出,最好不要超過稅前月收入的約 28%。這套標準在美國使用最為普遍,但背後的數學邏輯放諸四海皆準——你只要把 DTI 比率調整成符合自家銀行(或台灣金融機構)的審核標準即可。

如何使用

輸入貸款金額、年利率與貸款年期。若想讓結果更貼近實際,可再填入每年的房屋稅與住宅保險費,這樣算出的就是完整的 PITI(本金、利息、稅金、保險)月付金。如果你的放款銀行採用不同的門檻,也可以自行調整前端 DTI 比率。試算結果會顯示所需年薪、應達到的月收入,以及每月還款金額的明細拆解。

計算公式說明

系統會先用標準的本息攤還公式算出每月本金加利息:\( PI = L \cdot \dfrac{i(1+i)^{n}}{(1+i)^{n}-1} \),其中 \(i\) 是月利率、\(n\) 是總還款期數(月)。接著把每月稅金與保險加進去,得出每月房屋總支出。再將這筆支出年化後除以 DTI 比率:

$$\text{所需年薪} = \frac{12 \times \text{每月還款金額}}{0.28}$$

實際範例

假設你想申辦一筆 30 萬美元、年利率 6.5%、年期 30 年的房貸,且不計稅金與保險。每月本息約為 1,896.20 美元,年化後為 22,754.43 美元。除以 0.28 後,所需年薪約為 81,266 美元,換算每月約需 6,772 美元的收入。

常見問題

為什麼是 28%?28% 的前端負擔比是行之有年的放款基準,代表稅前收入中可用於房屋支出的合理上限。部分銀行會放寬到更高比例。

要把稅金和保險算進去嗎?建議要。把這些費用納入後,得到的 PITI 月付金更接近真實狀況,估出來的年薪門檻也會更高、更準確。

這代表一定核貸成功嗎?並不會。銀行還會檢視你的其他負債(後端 DTI)、信用評分與頭期款等條件。請把這個結果當作財務規劃的參考估算。