什麼是安全提領率?

安全提領率指的是你每年可以從退休投資組合中提領的比例,同時把資金提前用罄的風險降到最低。最著名的標竿就是所謂的「4% 法則」,源自美國知名的「Trinity Study(三一研究)」。該研究發現,若以投資組合初始金額的 4% 提領(之後每年再按通膨調整金額),在大多數的市場環境下,這筆資金歷史上至少都能維持 30 年。

如何使用這個計算機

輸入你的投資組合總值,以及想測試的提領率。系統預設為 4%,但你也可以模擬更保守的 3% 或 3.5%,以因應更長的退休年限;若你還有其他收入來源,也能試算更高的提領率。計算機會即時顯示每年的安全提領金額,以及對應的每月金額。

公式解析

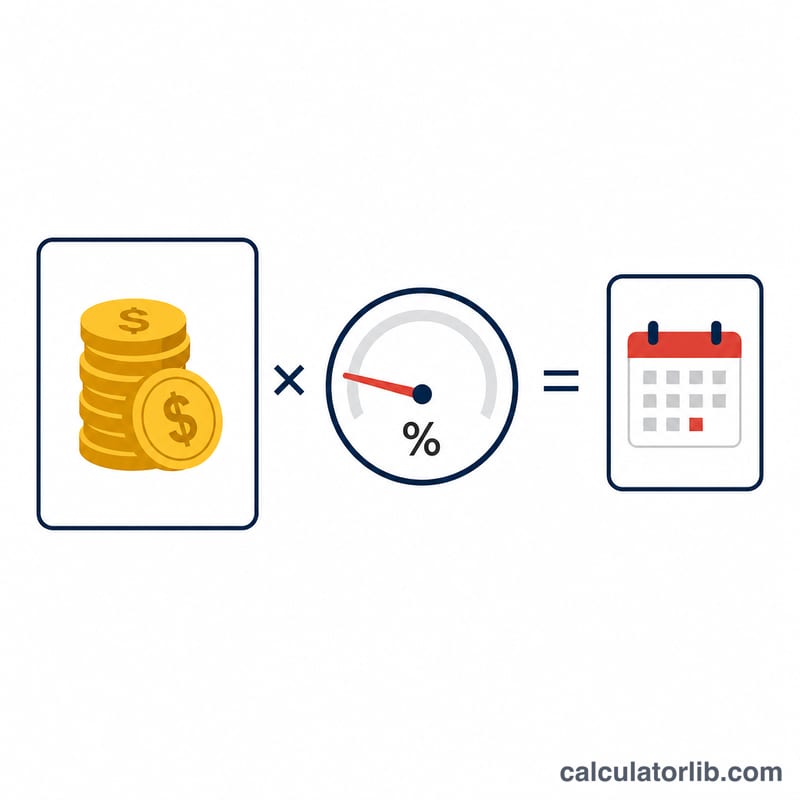

計算其實很單純:

$$\text{年度提領金額} = \text{投資組合總值} \times \frac{\text{提領率}}{100}$$每月金額則是把年度金額除以 12。

$$\text{每月} = \frac{\text{年度}}{12}$$公式雖然基礎,但你選擇的提領率,背後其實反映了對市場報酬、通貨膨脹,以及資金需要支撐多久等種種深層假設。

實際範例

假設你退休時擁有 1,000,000 美元的投資組合,並套用 4% 法則。那麼你每年安全的提領金額就是 \(1{,}000{,}000 \times 0.04 = 40{,}000\) 美元,換算每月約為 3,333.33 美元。如果你偏好更謹慎的 3.5%,則每年改提領 35,000 美元。

常見問題

4% 法則現在還安全嗎?它仍是相當實用的參考準則,但由於債券殖利率偏低、加上退休年限拉長,部分專家建議改採 3% 至 3.5%,讓安全邊際更充裕。

這個計算機有考慮通貨膨脹嗎?沒有。傳統的 4% 法則會在往後每一年依通膨調高提領的實際金額。本計算機僅以你目前的投資組合,呈現第一年的提領金額。

退休年限超過 40 年,該選用多少提領率?許多財務規劃師建議「超早退休族」採用 3% 至 3.25%,以提高投資組合能長期支撐的機率。

註:4% 法則是依據美國市場的歷史數據所推導,主要以美元計價。台灣投資人若採用,需留意本地的市場報酬、利率與通膨環境可能有所不同,建議將其視為通用參考原則,並依個人狀況調整。