Güvenli Çekim Oranı Nedir?

Güvenli çekim oranı, paranızın tükenme riskini en aza indirerek emeklilik portföyünüzden her yıl çekebileceğiniz tutarın yüzdesidir. En bilinen referans noktası, Trinity Çalışması'na dayanan %4 kuralıdır. Bu çalışma, başlangıçtaki portföyün %4'ünün çekilmesinin (ve sonraki yıllarda enflasyona göre artırılmasının) geçmişteki çoğu piyasa koşulunda en az 30 yıl boyunca yeterli olduğunu ortaya koymuştur.

Bu Hesaplama Aracı Nasıl Kullanılır?

Toplam portföy değerinizi ve denemek istediğiniz çekim oranını girin. Varsayılan değer %4'tür; ancak daha uzun emeklilik dönemleri için %3 veya %3,5 gibi daha temkinli oranları ya da başka gelir kaynaklarınız varsa daha yüksek oranları da deneyebilirsiniz. Hesaplama aracı, güvenli yıllık çekim tutarınızı ve buna karşılık gelen aylık tutarı anında gösterir.

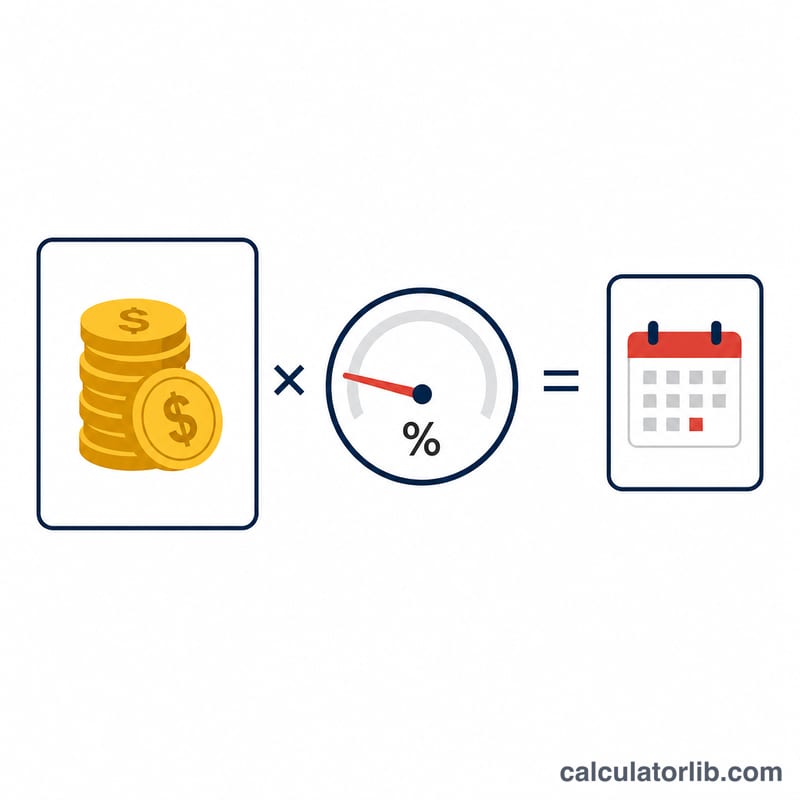

Formül Nasıl İşliyor?

Matematiği oldukça basittir: $$\text{Yıllık Çekim} = \text{Portföy} \times \frac{\text{Oran}}{100}$$ Aylık tutar ise yıllık tutarın 12'ye bölünmesiyle bulunur. Formül basit olsa da seçtiğiniz oran; piyasa getirileri, enflasyon ve paranızın ne kadar süre yetmesi gerektiğine dair önemli varsayımları yansıtır.

Örnek Hesaplama

Diyelim ki 1.000.000 $ portföyle emekli oldunuz ve %4 kuralını uyguladınız. Güvenli yıllık çekim tutarınız $$1.000.000\ \$ \times 0{,}04 = \mathbf{40.000\ \$}$$ yani aylık yaklaşık 3.333,33 $ olur. Daha temkinli bir oran olan %3,5'i tercih etseydiniz, yıllık 35.000 $ çekerdiniz.

Sıkça Sorulan Sorular

%4 kuralı hâlâ güvenli mi? Faydalı bir rehber niteliğinde olsa da düşük tahvil getirileri ve uzayan emeklilik süreleri, bazı uzmanların ek güvenlik için %3 ila %3,5 arasını önermesine yol açmıştır.

Bu hesaplama enflasyonu dikkate alıyor mu? Hayır. %4 kuralı geleneksel olarak her yıl çekilen tutarı enflasyona göre artırır. Bu araç ise mevcut portföyünüze dayalı olarak yalnızca ilk yılın çekim tutarını gösterir.

40 yıldan uzun bir emeklilik için hangi oranı seçmeliyim? Birçok finansal planlayıcı, portföyün yeterli gelme olasılığını artırmak için çok erken emekli olanlara %3 ila %3,25 arasını önerir.