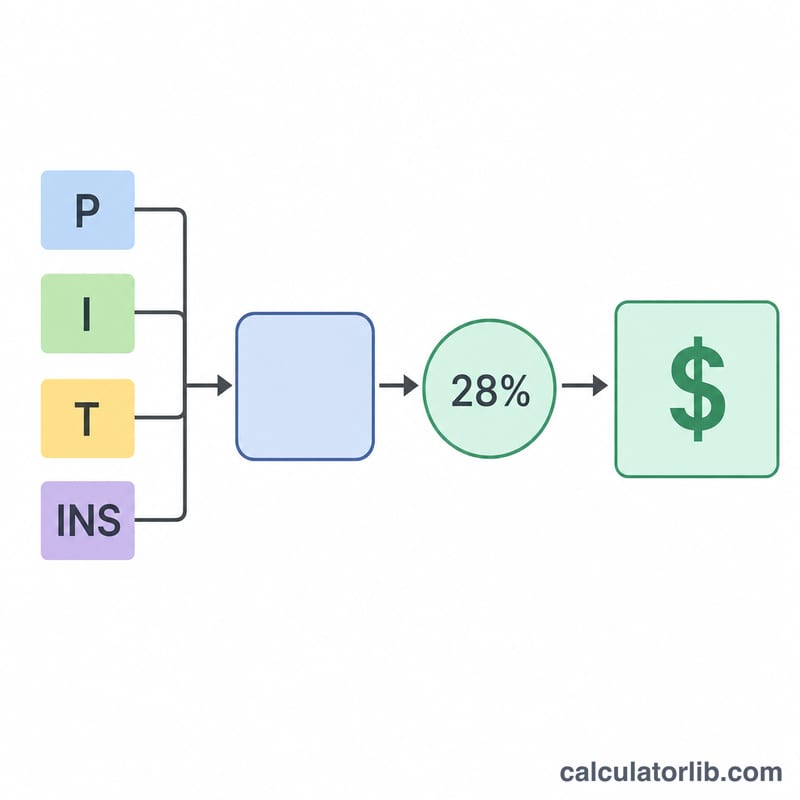

Qué hace esta calculadora

La Calculadora del Sueldo Necesario para una Hipoteca estima los ingresos brutos anuales que normalmente harían falta para que te aprueben un préstamo hipotecario. Se basa en la conocida regla del ratio deuda-ingresos «front-end» (DTI), según la cual la cuota mensual de la vivienda no debería superar alrededor del 28% de tus ingresos brutos mensuales. Este criterio se utiliza sobre todo en Estados Unidos, pero el cálculo de fondo sirve en cualquier país: basta con ajustar el porcentaje del ratio a lo que exija tu entidad. En España, por ejemplo, los bancos suelen aplicar un límite cercano al 30-35%, así que conviene adaptar el valor.

Cómo usarla

Introduce el importe del préstamo, el tipo de interés anual y el plazo en años. De forma opcional puedes añadir el impuesto anual sobre la propiedad y el seguro del hogar para que el resultado refleje tu cuota PITI completa (principal, intereses, impuestos y seguro). También puedes modificar el ratio DTI «front-end» si tu banco aplica un umbral distinto. La calculadora te devuelve el sueldo necesario, los ingresos mensuales requeridos y el desglose de la cuota mensual.

La fórmula explicada

Primero se calcula la cuota mensual de principal e intereses con la fórmula estándar de amortización \(PI = L \cdot \dfrac{i(1+i)^{n}}{(1+i)^{n}-1}\), donde \(i\) es el tipo de interés mensual y \(n\) es el número de cuotas mensuales. Se suman los impuestos y el seguro mensuales para obtener el coste total de la vivienda al mes. Ese coste se anualiza y se divide entre el ratio DTI:

$$\text{Sueldo necesario} = \frac{12 \times \text{cuota mensual}}{0{,}28}$$

Ejemplo práctico

Imagina que quieres un préstamo de 300.000 $ al 6,5% a 30 años, sin impuestos ni seguro. La cuota mensual de principal e intereses ronda los \(1{,}896{,}20\ \$\). Anualizada, son \(22{,}754{,}43\ \$\). Al dividir entre 0,28 obtenemos un sueldo necesario de aproximadamente 81.266 $ al año, es decir, unos 6.772 $ al mes.

Preguntas frecuentes

¿Por qué el 28%? El ratio «front-end» del 28% es una referencia clásica en la concesión de hipotecas sobre qué parte de los ingresos brutos debería destinarse a la vivienda. Algunas entidades permiten más.

¿Debo incluir impuestos y seguro? Sí. Incluirlos ofrece una cuota PITI más realista y, por tanto, una estimación del sueldo más alta y precisa.

¿Esto me garantiza que me concedan la hipoteca? No. Las entidades también valoran tus demás deudas (DTI «back-end»), tu historial crediticio y la entrada que aportes. Tómalo como una estimación para planificar.