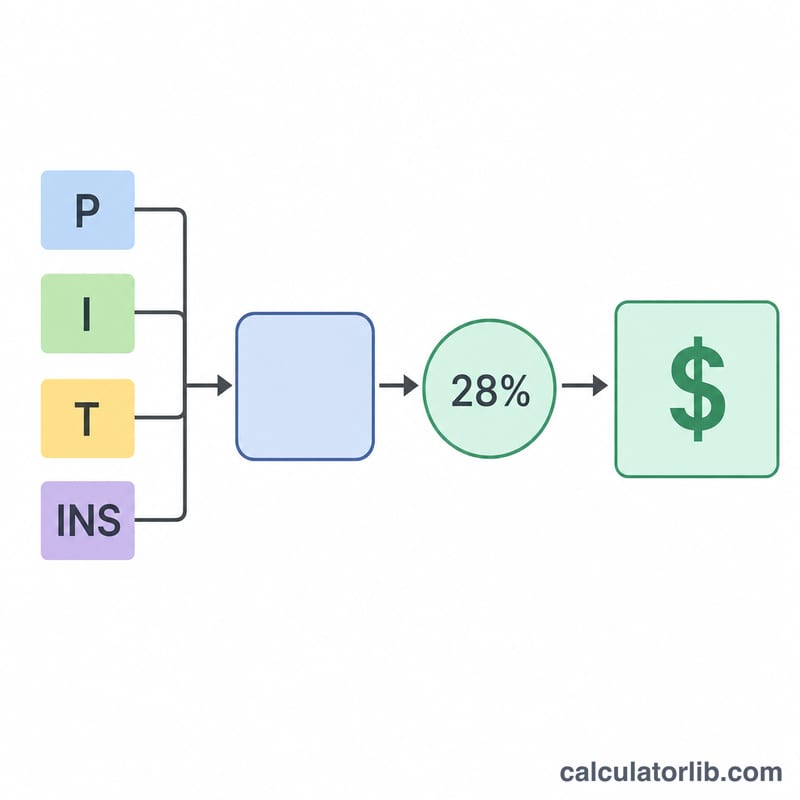

À quoi sert ce calculateur

Le calculateur du salaire nécessaire pour un prêt immobilier estime le revenu annuel brut dont vous auriez généralement besoin pour décrocher un crédit logement donné. Il repose sur la fameuse règle du taux d'effort (front-end debt-to-income ou DTI), selon laquelle votre mensualité de logement ne devrait pas dépasser environ 28 % de votre revenu mensuel brut. Cette référence est surtout utilisée aux États-Unis, mais le calcul fonctionne partout — il suffit d'ajuster le taux d'effort aux critères de votre prêteur. À titre de comparaison, en France les banques retiennent traditionnellement un taux d'endettement maximal de 35 % assurance comprise, un repère un peu différent.

Comment l'utiliser

Indiquez le montant du prêt, le taux d'intérêt annuel et la durée du crédit en années. Vous pouvez aussi ajouter votre taxe foncière annuelle et votre assurance habitation afin que le résultat reflète l'intégralité de votre mensualité PITI (capital, intérêts, taxes et assurance). Il est également possible de modifier le taux d'effort si votre prêteur applique un seuil différent. Le calculateur affiche alors le salaire nécessaire, le revenu mensuel requis et le détail de la mensualité.

La formule expliquée

On commence par calculer la mensualité de capital et d'intérêts à l'aide de la formule d'amortissement classique \(PI = L \cdot \dfrac{i(1+i)^{n}}{(1+i)^{n} - 1}\), où \(i\) correspond au taux d'intérêt mensuel et \(n\) au nombre de mensualités. On y ajoute ensuite les taxes et l'assurance mensuelles pour obtenir le coût total du logement par mois. Ce coût est annualisé puis divisé par le taux d'effort :

$$\text{Salaire nécessaire} = \frac{12 \times \text{Mensualité}}{0{,}28}$$

Exemple chiffré

Imaginons que vous souhaitiez un prêt de 300 000 $ à 6,5 % sur 30 ans, sans taxes ni assurance. La mensualité de capital et d'intérêts s'élève à environ 1 896,20 $, soit 22 754,43 $ par an. En divisant par 0,28, on obtient un salaire nécessaire d'environ 81 266 $ par an, ou à peu près 6 772 $ par mois.

$$\text{Salaire nécessaire} = \frac{22\,754{,}43}{0{,}28} \approx 81\,266\ \$$$

Questions fréquentes

Pourquoi 28 % ? Le taux d'effort de 28 % est une référence ancienne du crédit, qui correspond à la part du revenu brut consacrable au logement. Certains prêteurs acceptent davantage.

Faut-il inclure les taxes et l'assurance ? Oui — les intégrer permet d'obtenir une mensualité PITI plus réaliste et donc une estimation de salaire plus élevée et plus juste.

Est-ce une garantie d'acceptation ? Non. Les prêteurs examinent aussi vos autres dettes (taux d'effort global, ou back-end DTI), votre historique de crédit et votre apport. Considérez ce résultat comme une simple estimation pour préparer votre projet.