このシミュレーターでできること

「住宅ローンに必要な年収シミュレーター」は、希望する住宅ローンの審査を通過するために一般的に必要となる税引前の年収を試算するツールです。計算の土台になっているのは、よく知られたフロントエンドDTI(返済負担率)ルール。これは「毎月の住居費は、税引前の月収のおおむね28%を超えないようにすべき」という考え方です。このガイドラインは主にアメリカの住宅ローン審査で使われていますが、計算式そのものはどの国でも応用できます。お住まいの国や利用する金融機関の基準に合わせて、DTIの比率を調整してください。なお日本では、金融機関が独自の「返済負担率(年収に占める年間返済額の割合、おおむね30〜35%以内)」を審査に用いるのが一般的で、米国の基準とは異なります。

使い方

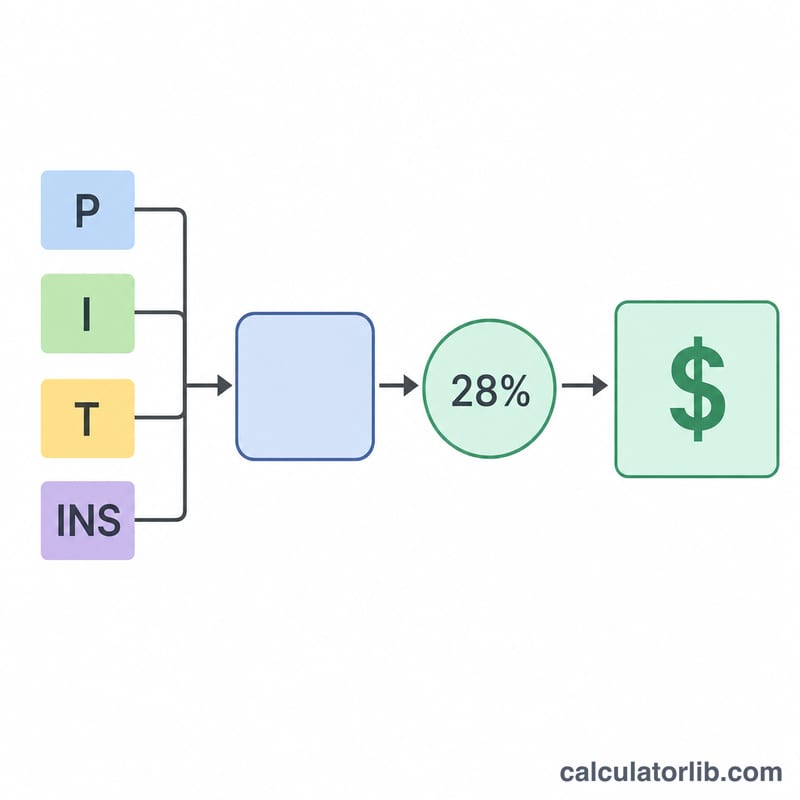

借入額、年利、返済期間(年数)を入力します。あわせて年間の固定資産税や火災・住宅保険料を入力すると、元本・利息・税金・保険料を合算したPITI(毎月の総住居費)ベースで結果が反映されます。利用する金融機関が異なる基準を採用している場合は、フロントエンドDTIの比率も変更できます。計算結果として、必要な年収、必要な月収、そして毎月の支払い内訳が表示されます。

計算式の仕組み

まず、標準的なローン償却(元利均等返済)の公式で毎月の元利金を求めます。\( PI = L \cdot \dfrac{i(1+i)^{n}}{(1+i)^{n} - 1} \) ここで \(i\) は月利、\(n\) は総返済回数(月数)です。これに毎月分の税金・保険料を加えて、毎月の総住居費を算出します。さらにその金額を年換算し、DTI比率で割って必要年収を求めます。$$\text{必要年収} = \frac{12 \times \text{毎月の支払額}}{0.28}$$

計算例

たとえば、30万ドル($300,000)を年利6.5%、30年返済で借り入れ、税金・保険料はなしと仮定します。毎月の元利金はおよそ$1,896.20。年換算すると$22,754.43です。これを0.28で割ると、必要年収はおよそ$81,266(月収にして約$6,772)となります。

よくある質問

なぜ28%なのですか? フロントエンドDTIの28%は、税引前収入のうち住居費に充てるべき割合の目安として、長く使われてきた基準です。金融機関によっては、これより高い比率を認める場合もあります。

税金や保険料も含めるべきですか? はい。含めることで、より現実に近いPITI(総住居費)が反映され、必要年収の試算もより正確で高めの値になります。

この結果で審査通過が保証されますか? いいえ。金融機関はほかの借入(バックエンドDTI)、信用情報(クレジットスコア)、頭金なども審査します。あくまで資金計画の目安としてご活用ください。