年金支払額計算ツールとは?

年金支払額計算ツールは、現在価値(ローンの元本や投資の一時金など)を、決められた期間・一定の金利のもとで完全に返済または受け取りきるために必要な、毎回の固定支払額(PMT)を求めるツールです。住宅ローンの返済額、自動車ローン、年金型の分割払いなどに使われる、いわば計算の基本形といえます。本ツールは通貨に依存しない汎用設計なので、円・ドル・ユーロなど、お好きな通貨で金額を入力してご利用いただけます。

使い方

現在価値(今日借りる、あるいは投資する金額)、年利(%)、期間(年数)、そして年間の支払回数(毎月・四半期ごと・半年ごと・年1回)を入力します。すると、1回あたりの支払額に加えて、返済期間全体での支払総額と利息総額が表示されます。

計算式の解説

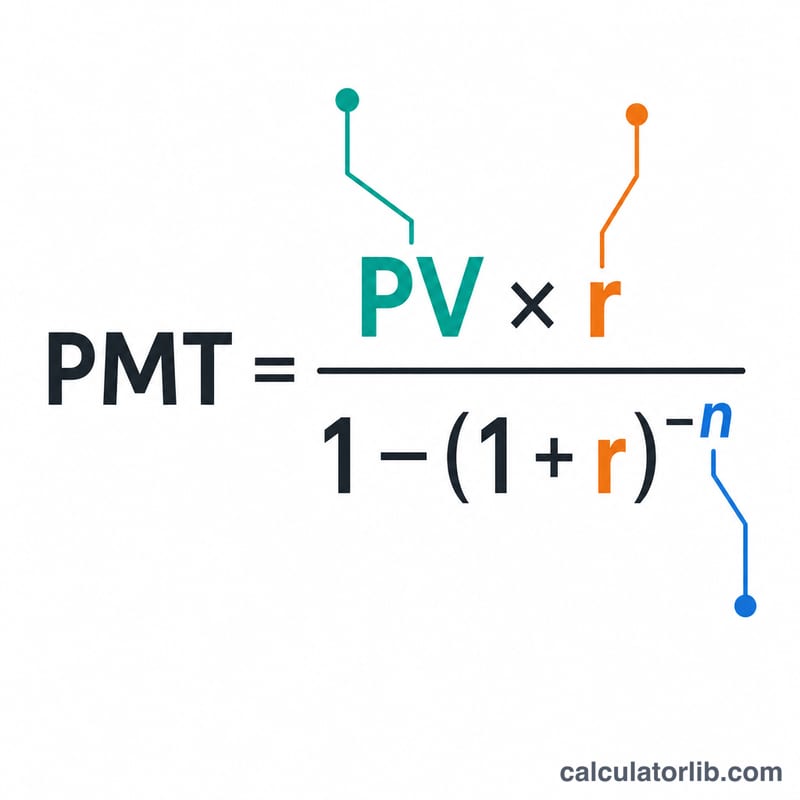

基本となる式は $$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$ です。ここで PV は現在価値、r は1期間あたりの金利、n は支払回数の合計を表します。1期間あたりの金利は、年利を年間支払回数で割った値(\(r = \text{年利} \div f\))で、\(n\) は \(\text{年数} \times f\) で求められます。金利が0の場合は、支払額は単純に \(PV \div n\) となります。

計算例

100,000 を年利6%で借り、30年間にわたり毎月返済するケースを考えます。この場合、\(r = 0.06 \div 12 = 0.005\)、\(n = 30 \times 12 = 360\) です。すると $$\text{PMT} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} \approx 599.55$$ 毎月 599.55 となります。360回の支払いで合計およそ 215,838 を支払い、そのうち約 115,838 が利息にあたります。

異なるシナリオでの支払い

固定周期支払いは \(\text{PMT} = \dfrac{PV \cdot r}{1 - (1 + r)^{-n}}\) で求められます。ここで \(r\) は周期レートで、\(n\) は支払い回数の合計です。以下の表は、現在価値、年利率、期間、支払い頻度の変化に伴い、支払い額、支払い合計、および利息合計がどのように変わるかを示しています。

100,000ドル借入、月額払い(freq = 12)

| 年利率 | 期間 | 月額PMT | 支払い合計 | 利息合計 |

|---|---|---|---|---|

| 4% | 15年(n=180) | $739.69 | $133,144 | $33,144 |

| 4% | 30年(n=360) | $477.42 | $171,870 | $71,870 |

| 6% | 15年(n=180) | $843.86 | $151,894 | $51,894 |

| 6% | 30年(n=360) | $599.55 | $215,838 | $115,838 |

| 8% | 15年(n=180) | $955.65 | $172,017 | $72,017 |

| 8% | 30年(n=360) | $733.76 | $264,155 | $164,155 |

支払い頻度の影響(100,000ドル、6%、15年)

| 頻度 | 周期レート \(r\) | 期間数 \(n\) | PMT | 支払い合計 |

|---|---|---|---|---|

| 月額(12) | 0.5000% | 180 | $843.86 | $151,894 |

| 四半期(4) | 1.5000% | 60 | $2,539.34 | $152,361 |

| 半年(2) | 3.0000% | 30 | $5,101.926 | $153,058 |

| 年額(1) | 6.0000% | 15 | $10,296.28 | $154,444 |

各支払いはその期間に発生した利息と元本の一部をカバーします。支払い合計は \(\text{PMT} \times n\) で、利息合計は支払い合計から \(PV\) を差し引いたものです。

結果の解釈

PMT は毎期支払う一定額で、\(n\) 回の支払い後に現在価値がちょうどゼロに減少するようにします。早期の支払いはほぼ利息で、残高が減少するにつれて、各支払いの大きな部分が元本に充てられます。

支払い合計 はすべての支払いの合計、\(\text{PMT} \times n\) です。利息合計 は融資の追加コスト — 支払い合計と元の現在価値の差です:

$$\text{利息合計} = (\text{PMT} \times n) - PV$$利息合計を大幅に引き上げる2つの要因があります:

- 高い利率 — より大きな \(r\) は各支払いと累積利息を引き上げます。上記の例では、100,000ドルを30年間で4%から8%に変更すると、支払う利息がほぼ3倍になります。

- 長い期間 — より大きな \(n\) は各個別の支払いを低くしますが、残高をより多くの期間にわたって延長するため、全体的により多くの利息が発生します。月額支払いが小さいにもかかわらず、30年オプションは同じレートの15年オプションよりも利息ではるかに高くなります。

普通年金対年初払い年金: このツールは 普通年金 を想定しており、支払いは各期間の 終わり に行われます(ほとんどのローンと住宅ローンの標準)。年初払い年金(各期間の 始め に支払い、リースと家賃に一般的)の場合、各支払いは \((1+r)\) の係数で小さくなります: \(\text{PMT}_{年初払い} = \text{PMT}_{普通} / (1+r)\)。

これは一般的な教育情報であり、財務的アドバイスではありません。実際のローンコストには、ここで取り上げていない手数料、保険、または複利計算慣行が含まれる可能性があります — 貸金業者または適格な専門家に数字を確認してください。

主要用語と変数

- 現在価値(PV)

- 今日借入れまたは融資される金額 — ローン元本または支払いストリームが開始時に価値がある一括払い。

- 年間支払い回数(f)

- 支払いがどのくらいの頻度で行われるか:12(月額)、4(四半期)、2(半年)、または1(年額)。年利率と期間を期間ごとの値に変換します。

- 周期レート(r)

- 各期間に適用される利率、\(r = \dfrac{\text{年利率%}}{100 \cdot f}\)。6%の年利が月額で支払われる場合、\(r = 0.06/12 = 0.005\)(月0.5%)。

- 期間数(n)

- 支払いの合計数、\(n = \text{年数} \cdot f\)。15年の月額ローンは \(n = 15 \times 12 = 180\) 回の支払いです。

- PMT

- 現在価値をレート \(r\) で \(n\) 期間にわたって完全に返済する毎期の固定支払い。

- 普通年金

- 各期間の 終わり に行われる一連の等額支払い — このツールと大多数のリローンで使用されている慣行。

- 元本

- 各支払いのうち、未払い残高を減らす部分(利息を支払う部分ではなく)。ローン全体で合計すると、合計元本は元の PV に等しくなります。

- 利息合計

- スケジュールの全期間にわたる合計融資コスト:\((\text{PMT} \times n) - PV\)。

よくある質問

これは「期末払い(普通年金)」ですか? はい。本ツールは各期間の末に支払いが行われる前提(普通年金・期末払い)で計算しており、これは大半のローンと同じ仕組みです。

金利が0%の場合はどうなりますか? その場合、現在価値をすべての期間に均等に割り振ります(\(PV \div n\))。

貯蓄の取り崩し(受け取り)にも使えますか? はい。同じ式で、一定の利回りで運用される一時金から、無理なく取り崩せる毎回の引き出し額を求めることができます。