$1ローンの年金返済係数表とは?

このツールは、ちょうど$1(1ドル)のローンを完全に返済(元利均等返済)するために毎期必要となる支払額を、金利(列)と期間数(行)のグリッドで一覧にした、印刷可能な係数表を作成します。各セルの値は「借入1ドルあたり・1期あたりの支払額」を表す無次元の係数です。現在価値$1を基準にしているため、この表は通貨やローンの規模を問わず汎用的に使えます。実際の支払額を知りたいときは、該当セルの係数に実際の元本を掛けるだけでOKです。

※本ツールは米ドル($)を例にしていますが、計算は通貨に依存しません。日本円のローンでも、同じ係数に円建ての元本を掛ければそのまま使えます。

使い方

まず、金利の列数と期間の行数を指定します。開始金利(Starting Rate)と金利の増分(Increment)を設定すると、列の見出しが決まります(各列は前の金利に増分を加えた値になります)。同様に開始期間(Starting Period)と期間の増分を設定すると、行の見出しが決まります。生成された表には、すべての金利×期間の組み合わせについて支払係数が表示されます。自分の支払額を求めるには、1期あたりの金利と支払回数が交わるセルを探し、「実際の支払額 = 元本 × 係数」で計算してください。

計算式の解説

現在価値PV = $1、1期あたりの金利\(i\)(小数)、期間数\(n\)のとき、普通年金(期末払い)の元利均等返済額は次の式で求められます。

$$\text{PMT} = i \cdot \dfrac{(1+i)^n}{(1+i)^n - 1}$$1期あたりの金利は、パーセント表示から \(i = 金利\% \div 100\) で換算します。分母がゼロになるのは \(i = 0\) または \(n = 0\) のときだけなので、これらは除外しています。つまり6つの入力値はすべて正の数でなければなりません。期間数 \(n = 1\) は有効で、その場合の係数は単純に \(1 + i\) となります。

計算例

1期あたりの金利を2%(\(i = 0.02\))、期間数を \(n = 10\) とします。このとき \((1.02)^{10} = 1.21899442\) なので、係数は $$0.02 \times 1.21899442 \div 0.21899442 = 0.11132653$$ となります。つまり借入1ドルあたり毎期約$0.1113が必要です。$1,000のローンなら、\(1000 \times 0.11132653 \approx\) 毎期$111.33となります。

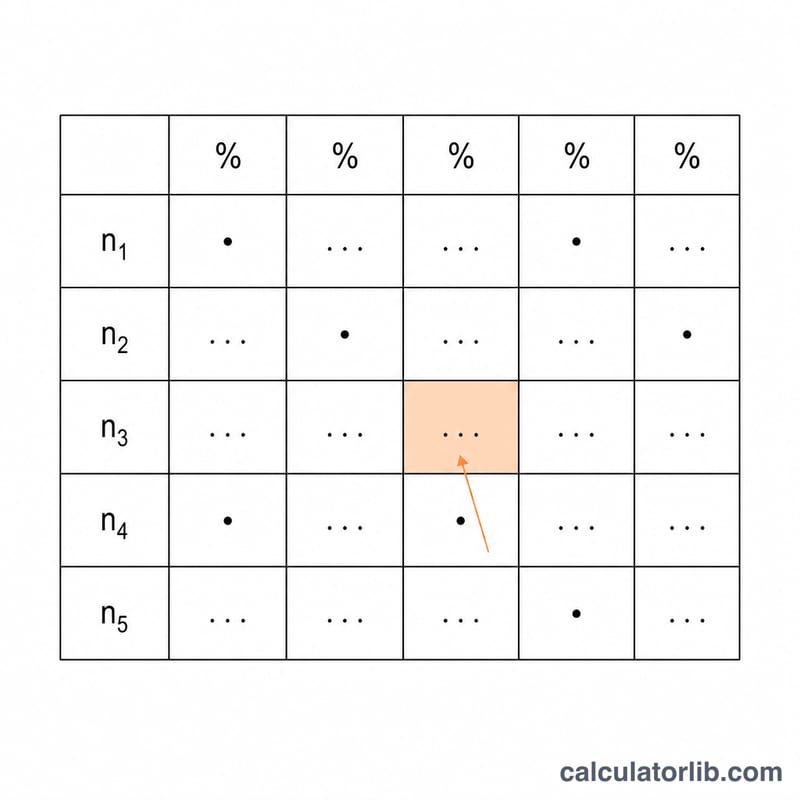

サンプル年金支払い係数表

各セルは、年金支払い公式を使用して、1期間あたりの利率 \(i\) で \(n\) 期間にわたって$1のローンを完全に償却するために必要な期間支払いです:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$実際の支払いを求めるには、係数に元金を掛けます。たとえば、0.5%の期間利率で60期間の$20,000ローンの場合、\(20000 \times 0.01933280 = \$386.66\)です。

| 期間 (n) | 0.25% | 0.50% | 1.00% | 1.50% | 2.00% |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

値は小数点以下8桁で表示されています。係数は \(n\) が増えるにつれて減少し(複数の期間に支払いが分散される)、\(i\) が増えるにつれて増加します(期間ごとの利息が増加)。\(n\to\infty\) のとき、係数は \(i\) に近づきます。これは無限に長いローンが実質的に利息のみだからです。

主要用語と変数

- 支払い係数

- \(n\) 期間で利率 \(i\) により$1のローンを完全に返済する固定定期支払いです。任意の元金に掛けて、そのローンの支払いを取得します。これは現在価値年金係数(PVIFA)の逆数です。

- 現在価値(PV)

- 今日借りる金額 — 元金です。$1表では、PV = 1なので、各セルは現在価値1ドルあたりの支払いです。

- 期間利率(i)

- 各期間に適用される利率で、小数として表されます。これは年間名目利率を年間の複利期間数で割ったものと同じです(例:6%年間 / 12 = 0.005月間)。

- 期間数(n)

- ローンの存続期間中の支払い期間の総数です — 30年の月次モーゲッジの場合、\(n = 30 \times 12 = 360\) です。

- PMT

- 各期間に行われる定額支払いです。一般的な元金の場合:\(\text{PMT} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\)です。

- 償却

- 等額の定期支払いでローンを返済するプロセスで、各支払いは未払い残高の利息と元本返済に分割されます。初期の支払いはほとんど利息で、後期の支払いはほとんど元本です。

- 通常年金対年金利息前払い

- 通常年金は各期間の終わりに支払い(ローンの標準で、この表の基礎)があります。年金利息前払いは各期間の始まりに支払いがあります。その支払い係数は通常係数を \((1+i)\) で割ったもので、わずかに小さい支払いが得られます。

よくある質問(FAQ)

これは期首払い(年金現価)と期末払い(普通年金)のどちらの表ですか? 表示している式は普通年金(期末払い)の支払係数を計算します。これは一般的なローンや住宅ローンの元利均等返済額に相当します。

各セルの数値は何を意味しますか? 元本$1あたり・1期あたりの支払額です。ローン金額を掛ければ実際の支払額になります。

なぜ金利ゼロや期間ゼロは入力できないのですか? これらは分母をゼロにして式が定義できなくなるためです。受け付けられるのは正の金利と正の期間数のみです。