Что такое таблица аннуитетных платежей по кредиту в 1 $?

Этот инструмент строит готовую к печати таблицу коэффициентов, которая показывает периодический платёж, полностью погашающий кредит ровно в 1 $, для целой сетки процентных ставок (столбцы) и числа периодов (строки). Каждая ячейка — это безразмерный коэффициент платежа: сумма платежа на каждый доллар долга за один период. Поскольку расчёт строится на приведённой стоимости в 1 $, таблица универсальна и подходит для любой валюты и любой суммы кредита — достаточно умножить значение ячейки на реальную сумму долга, чтобы получить свой фактический периодический платёж. Доллар здесь играет роль условной единицы: рубли, евро или любая другая валюта подставляются точно так же.

Как пользоваться

Укажите, сколько столбцов со ставками и строк с периодами вам нужно. Задайте начальную ставку и шаг ставки — они определяют заголовки столбцов (каждый следующий столбец прибавляет шаг к предыдущей ставке). Задайте начальный период и шаг периода — они определяют заголовки строк. После этого таблица выведет коэффициент платежа для каждого сочетания «ставка/период». Чтобы узнать свой платёж, найдите ячейку на пересечении вашей ставки за период и числа платежей, а затем посчитайте: фактический платёж = сумма кредита × коэффициент.

Разбор формулы

Для приведённой стоимости PV = 1 $, ставки за период i (в долях) и числа периодов n платёж по обычному аннуитету (платёж в конце периода), погашающий долг, равен:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$

Ставка за период переводится из процентов как \(i = \text{ставка\%} / 100\). Знаменатель обращается в ноль только при \(i = 0\) или \(n = 0\), поэтому оба этих значения исключены — все шесть параметров должны быть строго положительными. Значение \(n = 1\) допустимо и просто даёт коэффициент \(1 + i\).

Пример расчёта

Возьмём ставку 2 % за период (\(i = 0{,}02\)) и срок \(n = 10\) периодов. Тогда \((1{,}02)^{10} = 1{,}21899442\), и коэффициент равен $$0{,}02 \times \frac{1{,}21899442}{0{,}21899442} = 0{,}11132653.$$ Значит, на каждый занятый 1 $ приходится около 0,1113 $ платежа за период; для кредита в 1000 $ это \(1000 \times 0{,}11132653 \approx 111{,}33\) $ за период.

Частые вопросы

Это таблица для аннуитета пренумерандо или постнумерандо? Приведённая формула рассчитывает коэффициент обычного аннуитета (платёж в конце периода) — именно так считается стандартный платёж по кредиту или ипотеке.

Что означает каждая ячейка? Это платёж на каждый 1 $ основного долга за период. Умножьте его на сумму кредита, чтобы получить реальный платёж.

Почему нельзя задать нулевую ставку или ноль периодов? В этих случаях знаменатель обращается в ноль и формула не определена; принимаются только строго положительные ставки и периоды.

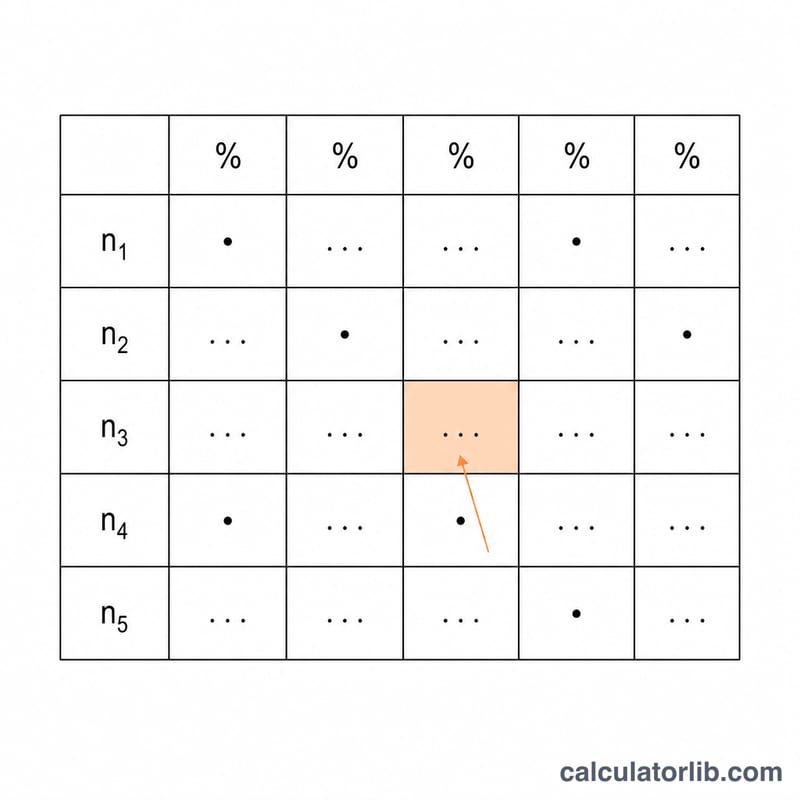

Таблица коэффициентов ренты платежей

Каждая ячейка представляет платёж за период, необходимый для полного погашения кредита на сумму $1 за \(n\) периодов при периодической процентной ставке \(i\), используя формулу платежа по ренте:

$$\text{ПМТ} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$Для расчета фактического платежа умножьте коэффициент на вашу основную сумму. Например, кредит в размере $20 000 на 60 периодов при ставке 0,5% за период составляет \(20000 \times 0.01933280 = \$386.66\) за период.

| Периоды (n) | 0,25% | 0,50% | 1,00% | 1,50% | 2,00% |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

Значения показаны с точностью до 8 десятичных знаков. Коэффициент уменьшается по мере роста \(n\) (платежи распределяются на большее число периодов) и увеличивается по мере роста \(i\) (больше процентов за период). При \(n\to\infty\) коэффициент стремится к \(i\), поскольку кредит на бесконечный срок — это фактически только процентные платежи.

Ключевые термины и переменные

- Коэффициент платежа

- Уровневый периодический платёж, полностью погашающий кредит в размере $1 за \(n\) периодов при ставке \(i\). Умножьте его на любой основной размер кредита, чтобы получить платёж по этому кредиту. Это величина, обратная коэффициенту приведённой стоимости аннуитета (PVIFA).

- Приведённая стоимость (PV)

- Сумма, заимствованная сегодня — основной долг. В таблице $1 PV = 1, поэтому каждая ячейка показывает платёж на доллар приведённой стоимости.

- Периодическая процентная ставка (i)

- Процентная ставка, применяемая в каждом периоде, выраженная в виде десятичной дроби. Она равна годовой номинальной ставке, делённой на количество периодов начисления процентов в год (например, 6% годовых / 12 = 0,005 ежемесячно).

- Количество периодов (n)

- Общее число периодов платежей в течение срока кредита — для 30-летней ипотеки с ежемесячными платежами \(n = 30 \times 12 = 360\).

- ПМТ

- Постоянный платёж, осуществляемый в каждом периоде. Для произвольного основного размера: \(\text{ПМТ} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\).

- Амортизация

- Процесс погашения кредита равными периодическими платежами, каждый из которых разбивается на процент на остаток долга и уменьшение основной суммы. Ранние платежи состоят в основном из процентов, поздние платежи — в основном из основной суммы.

- Обыкновенная рента и рента с авансовым платежом

- Обыкновенная рента предполагает платежи в конце каждого периода (стандартный вариант для кредитов и основа этой таблицы). Рента с авансовым платежом предполагает платежи в начале каждого периода; её коэффициент платежа равен коэффициенту обыкновенной ренты, делённому на \((1+i)\), что даёт немного меньшие платежи.