Что такое конструктор таблицы FVIFA?

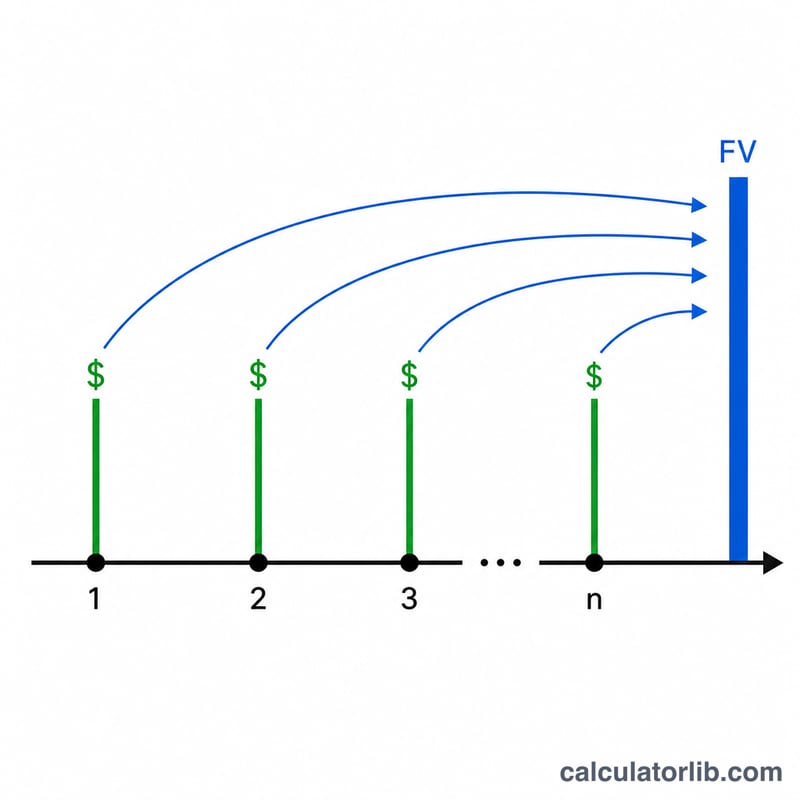

Этот инструмент строит таблицу коэффициентов будущей стоимости аннуитета — FVIFA (Future Value Interest Factor of an Annuity). Каждый коэффициент показывает, какой будущей стоимости достигнет поток платежей по $1, вносимых каждый период и накапливаемых по заданной процентной ставке за период. Чтобы получить будущую стоимость своего аннуитета, достаточно умножить нужный коэффициент на размер вашего реального платежа. По строкам таблицы откладывается число периодов (\(n\)), по столбцам — процентная ставка за период (\(i\)).

Как пользоваться

Сначала выберите тип аннуитета. Затем задайте количество столбцов со ставками, начальную ставку и шаг между столбцами. После этого укажите число строк-периодов, начальный период и шаг между строками. Инструмент построит размеченную сетку коэффициентов, округлённых до пяти знаков после запятой, — её удобно читать и распечатывать.

Разбор формулы

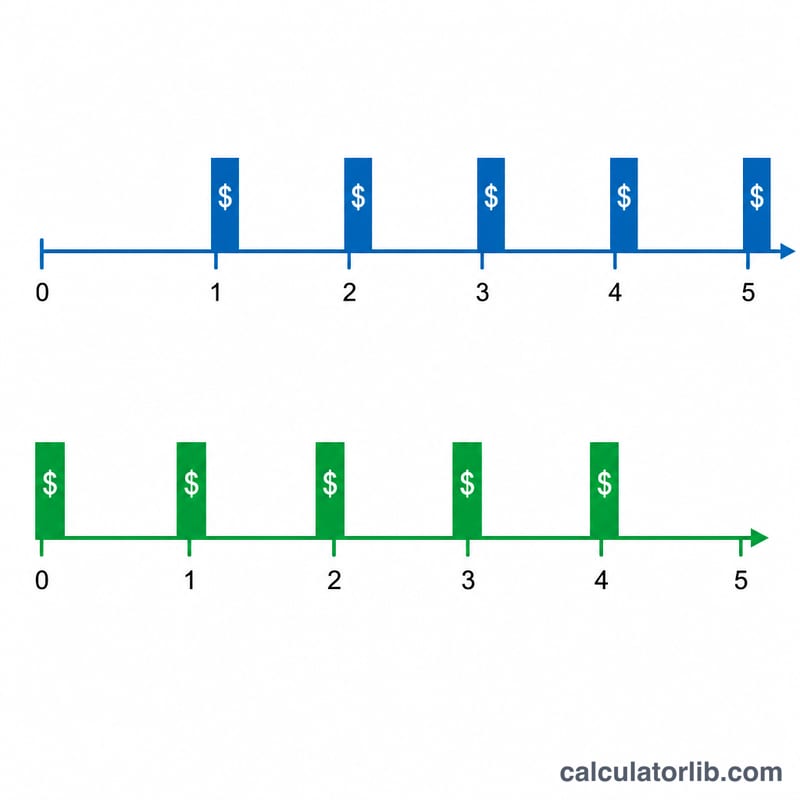

Для обычного аннуитета (постнумерандо — платежи в конце каждого периода) коэффициент рассчитывается так: $$\text{FVIFA} = \frac{(1+i)^n - 1}{i}$$ Для аннуитета пренумерандо (платежи в начале каждого периода) каждый взнос успевает «отработать» на один период больше, поэтому коэффициент умножается на \((1+i)\): $$\text{FVIFA} = \frac{(1+i)^n - 1}{i} \times (1+i)$$ Если ставка \(i\) в точности равна 0, формула привела бы к делению на ноль; математический предел в этом случае равен просто \(n\), поэтому в столбце 0% коэффициент равен \(n\).

Пример расчёта

Обычный аннуитет, \(i = 1\%\) (0,01), \(n = 3\): $$\frac{(1{,}01)^3 - 1}{0{,}01} = \frac{1{,}030301 - 1}{0{,}01} = 3{,}03010$$ При \(i = 3\%\), \(n = 4\): $$\frac{(1{,}03)^4 - 1}{0{,}03} = \frac{0{,}12550881}{0{,}03} = 4{,}18363$$ Для аннуитета пренумерандо при \(i = 1\%\), \(n = 2\): $$2{,}01000 \times 1{,}01 = 2{,}03010$$

Частые вопросы

Что означает один коэффициент? Это будущая стоимость $1, вносимого каждый период. Умножьте его на размер вашего платежа, чтобы получить итоговую сумму.

Обычный аннуитет или пренумерандо? При обычном аннуитете платёж приходится на конец периода, при пренумерандо — на начало, поэтому он накапливает чуть больше (в \((1+i)\) раз).

Почему пять знаков после запятой? В классических финансовых таблицах коэффициенты приводят с пятью знаками: так их можно умножать на крупные суммы платежей с минимальной погрешностью округления.