FVIFA表メーカーとは?

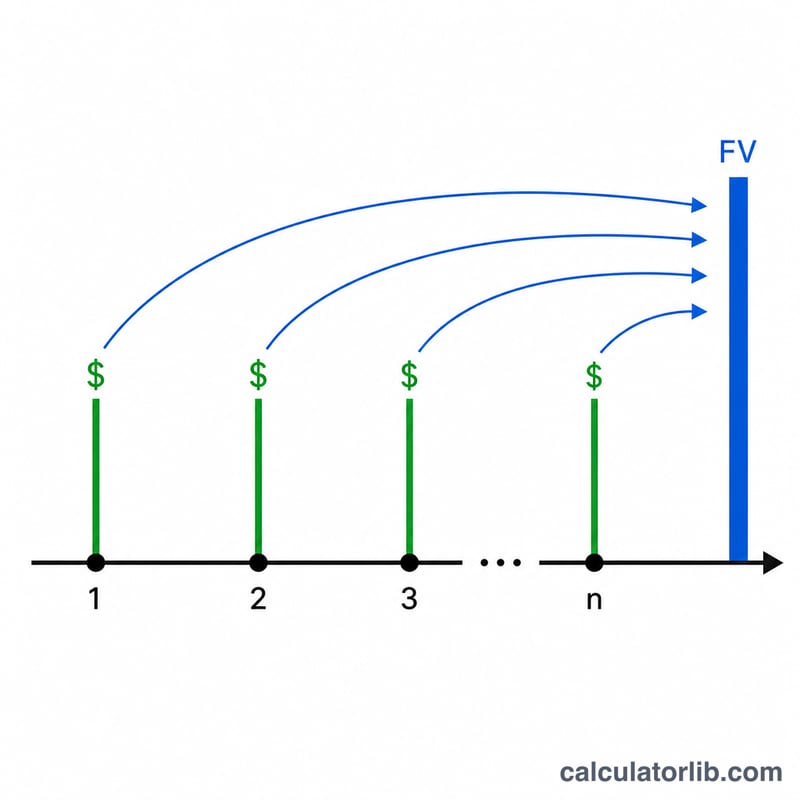

このツールは「年金終価係数(FVIFA:Future Value Interest Factor of an Annuity)」の早見表を作成します。各係数は、毎期1ドルずつ支払う年金が、所定の期間利率で運用された場合に将来いくらに積み上がるかを示します。表の係数に実際の支払額を掛ければ、その年金の将来価値が求められます。表は期間数(\(n\)、行)と期間あたりの利率(\(i\)、列)で構成されています。なお、本ツールは1ドル=1単位を前提とした汎用的な金融数表であり、計算式自体は通貨に依存しません。日本円など他通貨でも、同じ係数をそのまま支払額に掛けて利用できます。

使い方

まず年金タイプ(期末払いか期首払いか)を選びます。次に、利率の列数・開始利率・列ごとの増分を設定し、続いて期間の行数・開始期間・行ごとの増分を指定します。これだけで、小数第5位まで丸めた係数がラベル付きのグリッドとして自動生成され、そのまま画面で確認したり印刷したりできます。

計算式の解説

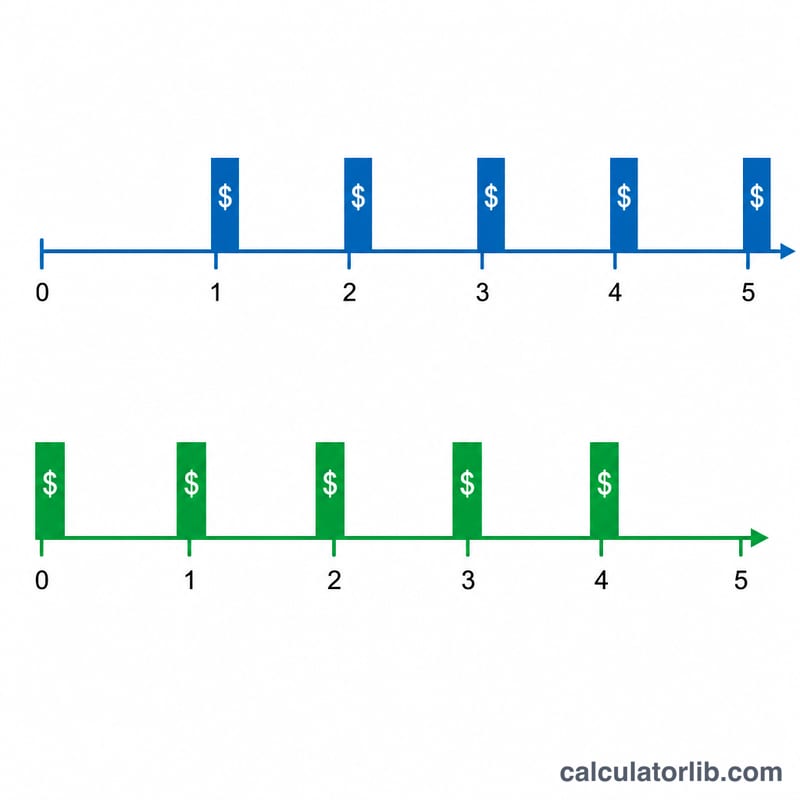

普通年金(各期の期末に支払う場合)の係数は次のとおりです。

$$\text{FVIFA} = \frac{(1+i)^n - 1}{i}$$期首払い年金(各期の期首に支払う場合)では、各支払いが1期分多く利息を稼ぐため、係数に \((1+i)\) を掛けます。

$$\text{FVIFA} = \frac{(1+i)^n - 1}{i} \times (1+i)$$利率 \(i\) がちょうど0%のときは式が0で割る形になりますが、数学的な極限値は単純に \(n\) となるため、0%の列には係数として \(n\) が表示されます。

計算例

普通年金、\(i = 1\%\)(0.01)、\(n = 3\) の場合:

$$\frac{(1.01)^3 - 1}{0.01} = \frac{1.030301 - 1}{0.01} = 3.03010$$\(i = 3\%\)、\(n = 4\) の場合:

$$\frac{(1.03)^4 - 1}{0.03} = \frac{0.12550881}{0.03} = 4.18363$$期首払い年金で \(i = 1\%\)、\(n = 2\) の場合:

$$2.01000 \times 1.01 = 2.03010$$よくある質問

1つの係数は何を意味しますか? 毎期1ドルを支払ったときの将来価値を表します。実際の支払額を掛ければ合計額が求められます。

期末払いと期首払いの違いは? 普通年金は各期の期末に支払い、期首払い年金は期首に支払います。期首払いの方が運用期間が1期分長いため、\((1+i)\) の分だけ多く積み上がります。

なぜ小数第5位までなのですか? 伝統的な金融数表では、丸め誤差を最小限に抑えつつ大きな支払額にも掛けられるよう、係数を小数第5位まで表示するのが慣例だからです。