ما هي أداة إنشاء جدول FVIFA؟

تُنشئ هذه الأداة جدولًا لمعامل القيمة المستقبلية للدفعات السنوية (FVIFA). يخبرك كل معامل بالقيمة المستقبلية لسلسلة من الدفعات بقيمة 1 دولار تُسدَّد في كل فترة، مع تراكمها وفق معدل فائدة دوري محدد. وبضرب أي معامل في قيمة دفعتك الفعلية تحصل على القيمة المستقبلية لتلك الدفعات. وننوّه إلى أن المبالغ هنا بالدولار الأمريكي، إلا أن المنطق الحسابي نفسه ينطبق على أي عملة تستخدمها. ويُرتَّب الجدول بحسب عدد الفترات (\(n\) في الصفوف) ومعدل الفائدة الدوري (\(i\) في الأعمدة).

طريقة الاستخدام

اختر نوع الدفعات أولًا، ثم حدّد عدد أعمدة معدلات الفائدة التي تريدها، والمعدل الابتدائي، ومقدار الزيادة بين كل عمود وآخر. بعد ذلك حدّد عدد صفوف الفترات، والفترة الابتدائية، ومقدار الزيادة بين كل صف وآخر. تُنشئ الأداة شبكة مُعنونة من المعاملات مقرَّبة إلى خمسة أرقام عشرية، جاهزة للقراءة أو الطباعة.

شرح المعادلة

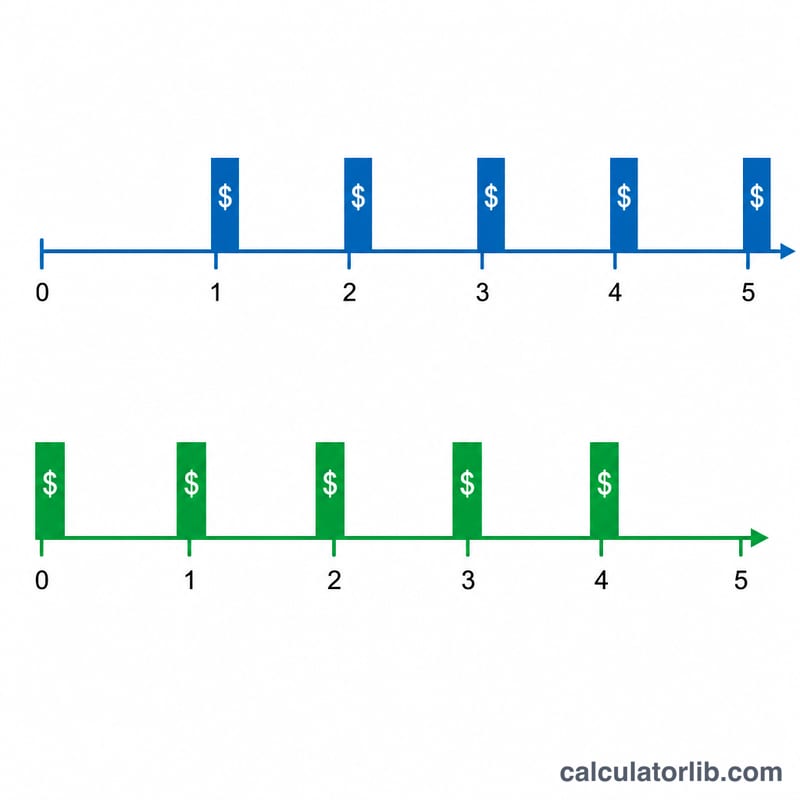

في حالة الدفعات العادية (السداد في نهاية كل فترة) يكون المعامل: $$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}$$ أما في حالة الدفعات المستحقة (السداد في بداية كل فترة) فإن كل دفعة تكسب فترة فائدة إضافية، لذا يُضرب المعامل في \((1 + i)\) ليصبح: $$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}\,(1+i)$$ وعندما يكون المعدل \(i\) مساويًا للصفر تمامًا، فإن المعادلة ستؤدي إلى القسمة على صفر؛ وحينئذٍ تكون النهاية الرياضية ببساطة هي \(n\)، لذا يعرض عمود 0٪ المعامل \(n\).

مثال محلول

دفعات عادية، \(i = 1٪\) (\(0.01\))، \(n = 3\): $$\frac{(1.01)^3 - 1}{0.01} = \frac{1.030301 - 1}{0.01} = 3.03010$$ وعند \(i = 3٪\)، \(n = 4\): $$\frac{(1.03)^4 - 1}{0.03} = \frac{0.12550881}{0.03} = 4.18363$$ أما الدفعات المستحقة عند \(i = 1٪\)، \(n = 2\): $$2.01000 \times 1.01 = 2.03010$$

الأسئلة الشائعة

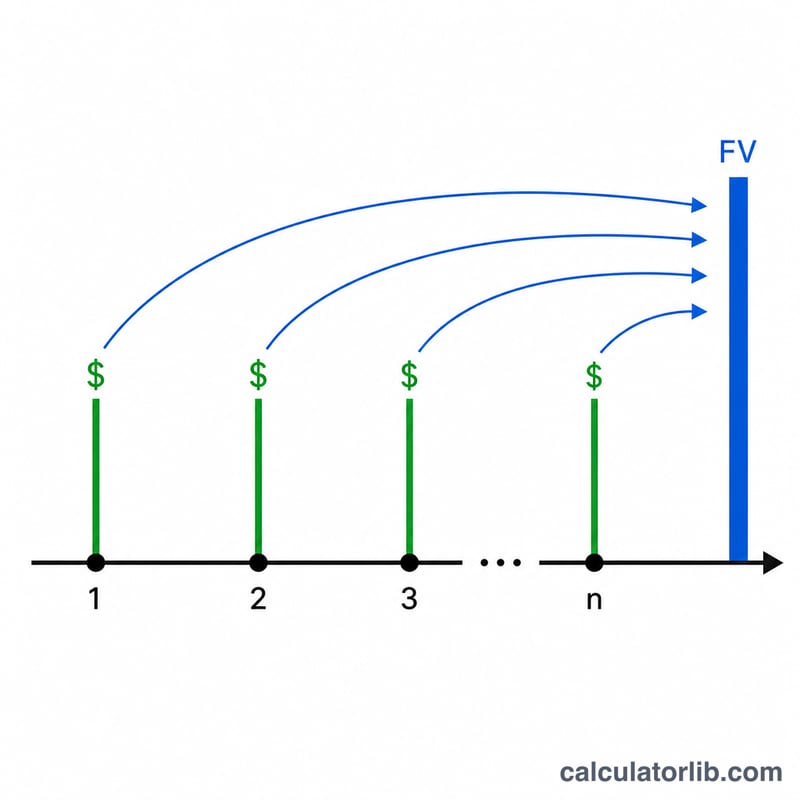

ماذا يعني المعامل الواحد؟ هو القيمة المستقبلية لمبلغ 1 دولار يُسدَّد في كل فترة. اضربه في قيمة دفعتك للحصول على الإجمالي.

الدفعات العادية مقابل المستحقة؟ الدفعات العادية تُسدَّد في نهاية الفترة، أما المستحقة فتُسدَّد في بدايتها، لذا تتراكم بقيمة أكبر قليلًا (بمقدار \(1 + i\)).

لماذا خمسة أرقام عشرية؟ تستخدم جداول التمويل الكلاسيكية معاملات بخمسة أرقام عشرية حتى يمكن ضربها في مبالغ كبيرة بأقل قدر من خطأ التقريب.