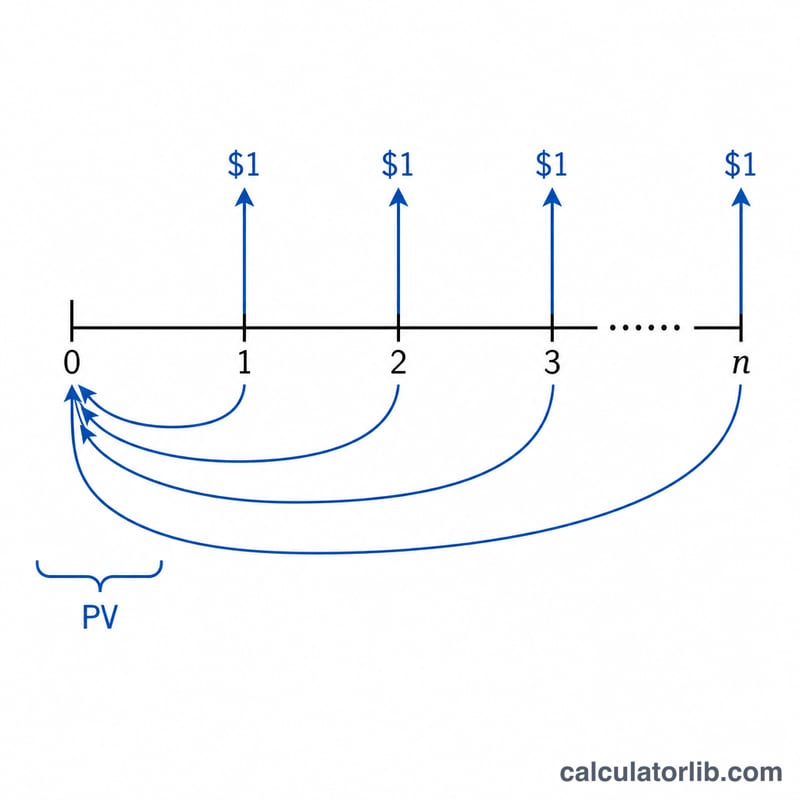

ما هو جدول PVIFA؟

جدول PVIFA (عامل فائدة القيمة الحالية للدفعات السنوية) يبيّن لك القيمة الحالية اليوم لاستلام دولار واحد في نهاية كل فترة — أو في بدايتها — على مدى n من الفترات، بعد خصمها بمعدل فائدة دوري i. ما عليك سوى ضرب أي دفعة سنوية في العامل المقابل لها لتحصل فورًا على قيمتها الحالية. يتيح لك هذا المنشئ بناء شبكة مخصصة بالكامل: الصفوف تمثّل عدد الفترات، والأعمدة تمثّل معدلات الفائدة، مع تحكم كامل في القيم الابتدائية ومقدار الزيادة في كل منهما.

طريقة الاستخدام

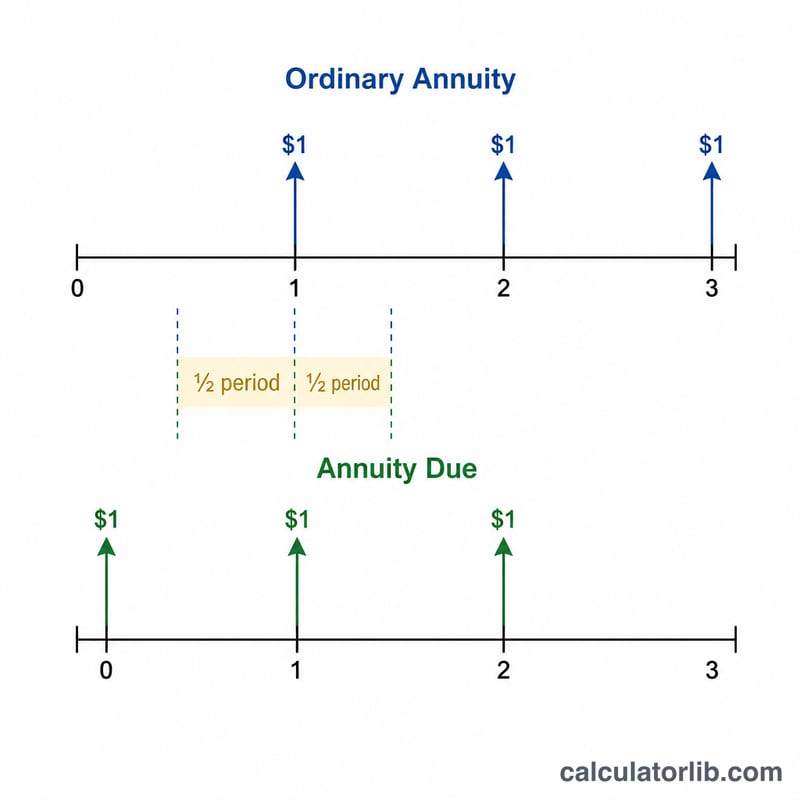

اختر نوع الدفعة السنوية (عادية = الدفعة في نهاية الفترة، أو مقدّمة = الدفعة في بدايتها). حدّد عدد أعمدة المعدلات التي تريدها، والمعدل الابتدائي، ومقدار الزيادة المضافة إلى كل عمود تالٍ. ثم حدّد عدد صفوف الفترات، وعدد الفترات الابتدائي، ومقدار الزيادة في الفترات. تحسب الأداة عاملًا لكل خلية وتقرّبه إلى 5 منازل عشرية. واستخدم زر «طباعة الجدول» للحصول على نسخة مرتبة قابلة للطباعة.

شرح المعادلة

في الدفعة السنوية العادية يُحسب العامل بالصيغة $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$ حيث i هو المعدل لكل فترة بصيغة عشرية (عمود 1% يعني \(i = 0.01\))، وn هو عدد الفترات. أما في الدفعة المقدّمة فتصل الدفعات قبل فترة واحدة، لذا يُضرب كل عامل في \((1+i)\). وعندما يكون المعدل 0% بالضبط، فإن نهاية المعادلة تساوي ببساطة n، وهو ما تعالجه الحاسبة تلقائيًا.

مثال محلول

عند \(n = 1\) و \(i = 0.01\) (أي 1%): $$\frac{1}{0.01} \times \left(1 - \frac{1}{1.01}\right) = 100 \times (1 - 0.990099) = 0.99010$$ وعند \(n = 2\) بمعدل 1%: $$100 \times \left(1 - \frac{1}{1.0201}\right) = 1.97040$$ وعند \(n = 3\) بمعدل 3%: $$33.3333 \times \left(1 - \frac{1}{1.03^3}\right) = 2.82861$$ أما الدفعة المقدّمة لفترة واحدة بمعدل 1% فتساوي \(0.99010 \times 1.01 = 1.00000\) — أي دولار واحد بالضبط، لأن الدفعة الوحيدة تُستلم فورًا.

الأسئلة الشائعة

كيف أستخدم العامل؟ اضرب دفعتك الثابتة في العامل: دفعة بقيمة 500 دولار على مدى 10 فترات بمعدل 5% وبعامل 7.72173 تكون قيمتها الحالية 3,860.87 دولار.

لماذا أقسم النسبة المئوية على 100؟ لأن المعادلة تحتاج إلى i بصيغة عشرية، فيصبح 5% هو 0.05. وتعرض رؤوس الجدول النسبة المئوية لتسهيل القراءة.

دفعة عادية أم مقدّمة؟ الدفعات السنوية العادية تُسدَّد في نهاية كل فترة (كما هو الحال عادةً في القروض والسندات)، بينما تُسدَّد الدفعة المقدّمة في بدايتها (كما في الإيجارات وعقود التأجير)، مما يجعل كل عامل أكبر قليلًا بمقدار \((1+i)\).