Qu'est-ce qu'une table PVIFA ?

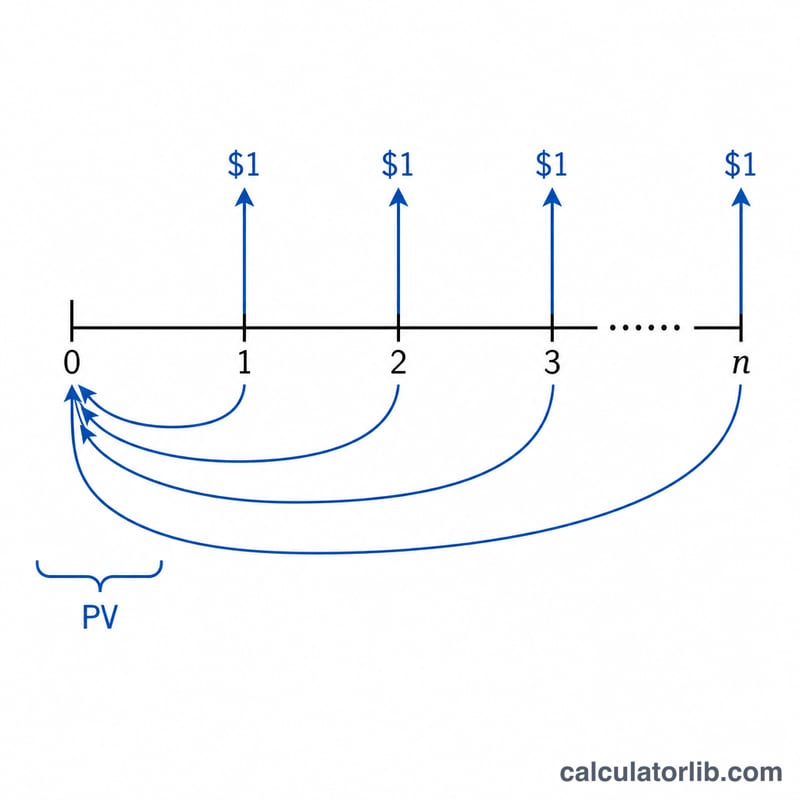

Une table PVIFA (de l'anglais Present Value Interest Factor for an Annuity, soit le facteur de valeur actuelle d'une rente) indique la valeur d'aujourd'hui de 1 $ encaissé à la fin — ou au début — de chaque période pendant n périodes, actualisée à un taux d'intérêt périodique i. Il suffit de multiplier n'importe quel versement par le facteur correspondant pour obtenir instantanément sa valeur actuelle. Ce créateur vous permet de construire une grille personnalisée : les lignes correspondent au nombre de périodes, les colonnes aux taux d'intérêt, et vous maîtrisez les valeurs de départ ainsi que les incréments de chacune. À noter : l'outil raisonne en dollars ($), mais la logique reste identique quelle que soit la devise.

Mode d'emploi

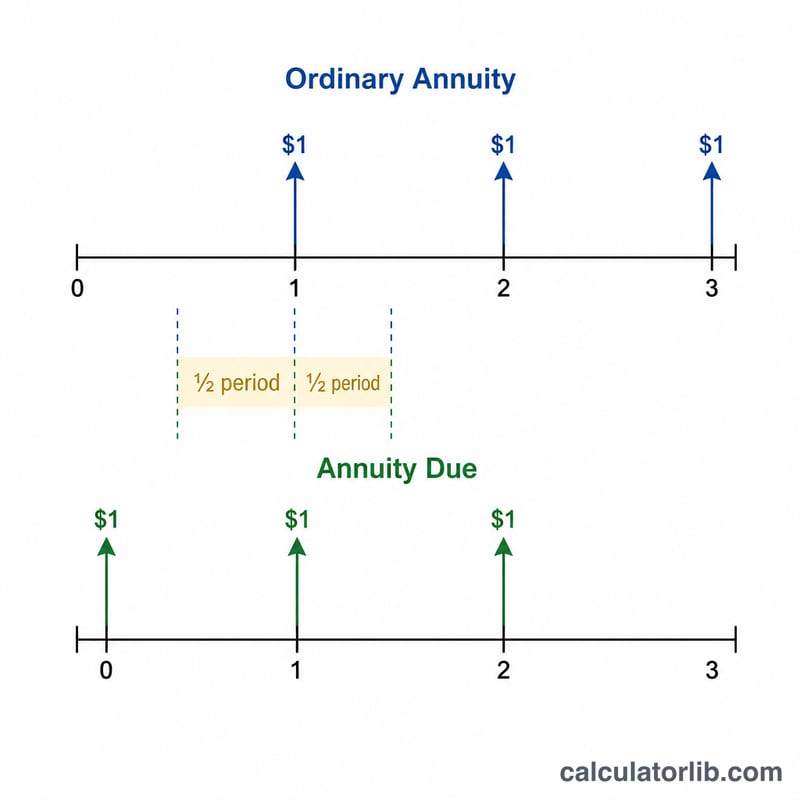

Choisissez le type de rente (rente ordinaire = versement en fin de période, ou rente de début = versement en début de période). Indiquez le nombre de colonnes de taux souhaité, le taux de départ et l'incrément de taux ajouté à chaque colonne suivante. Définissez ensuite le nombre de lignes de périodes, le nombre de périodes de départ et l'incrément de périodes. L'outil calcule un facteur pour chaque cellule et l'arrondit à 5 décimales. Le bouton « Imprimer la table » génère une version propre et prête à imprimer.

La formule expliquée

Pour une rente ordinaire, le facteur s'écrit $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$ où i est le taux périodique exprimé en décimale (une colonne à 1 % signifie \(i = 0{,}01\)) et n le nombre de périodes. Pour une rente de début, les versements interviennent une période plus tôt : chaque facteur est donc multiplié par \((1+i)\). Lorsque le taux est exactement de 0 %, la limite de la formule vaut simplement n, ce que le calculateur gère automatiquement.

Exemple chiffré

Pour \(n = 1\) et \(i = 0{,}01\) (1 %) : $$\frac{1}{0{,}01} \times \left(1 - \frac{1}{1{,}01}\right) = 100 \times (1 - 0{,}990099) = 0{,}99010.$$ Pour \(n = 2\) à 1 % : $$100 \times \left(1 - \frac{1}{1{,}0201}\right) = 1{,}97040.$$ Pour \(n = 3\) à 3 % : $$33{,}3333 \times \left(1 - \frac{1}{1{,}03^{3}}\right) = 2{,}82861.$$ Une rente de début sur une seule période à 1 % donne \(0{,}99010 \times 1{,}01 = 1{,}00000\) — soit exactement 1 $, puisque l'unique versement est encaissé immédiatement.

FAQ

Comment utiliser un facteur ? Multipliez votre versement constant par le facteur : un versement de 500 $ pendant 10 périodes à 5 %, avec un facteur de 7,72173, correspond à une valeur actuelle de 3 860,87 $.

Pourquoi diviser le pourcentage par 100 ? La formule a besoin de i en décimale, donc 5 % devient 0,05. Les en-têtes de la table affichent quant à eux le pourcentage pour faciliter la lecture.

Rente ordinaire ou rente de début ? Les rentes ordinaires sont versées à la fin de chaque période (typique des prêts et des obligations) ; les rentes de début sont versées au commencement (typique des loyers ou des locations), ce qui rend chaque facteur légèrement plus élevé, d'un coefficient de \((1+i)\).